1.数千人以上の死者を出した巨大災害

2011年(平成23年)3月11日に発生した東日本大震災からちょうど10年が経過した。死者1万6千人弱、行方不明者2,500人余りであり、死者のうち、地震そのものによる圧死・損傷死は700人弱、火災による死者は約150人とのことであり、津波によって1万4千人余り、9割を超える人々が亡くなった。行方不明者もほとんどが津波によるものであると言える。災害当時の様子は、10年経過した今でもYouTube などの動画で見ることができる。家屋、船舶、自動車などが津波に飲み込まれ流されている凄惨な光景は見るに耐えないものがある。

同様の津波災害は、1896年(明治29年)6月15日の明治三陸地震の時に発生しており、その時は、死者・行方不明者2万2千人弱であったそうである。

これら二つは、同じ地域で、115年の間隔をあけて発生したのであって、まさに100年に一度、あるいは、200年に一度の頻度の巨大災害であったと言える。

そのほかに多数の水災害の死者を出したのは、1959年(昭和34年)9月の伊勢湾台風である。名古屋港の満潮時とタイミングが重なったこの台風により、5メートル81センチという巨大な高潮が発生し、5千人を超える死者、約3万9千人の負傷者が出た。名古屋市だけでもその被害総額は、民間、公共合わせて1,200億円であった。ちなみに当時(昭和33年頃)の国家予算規模は1兆3000億円程度であった。国家財政の1割程度であったと言える。

なお、巨大地震災害としては、死者・行方不明者合わせて10万5千人以上とされる関東大震災(1923年9月1日)、死者6,434 人を数える阪神淡路大震災(1995年1月)がある。

2.巨大災害被害と防災・減災対策の試算

土木学会のレジリエンスの確保に関する技術検討委員会(2018):「国難」をもたらす巨大災害対策についての技術検討報告書によれば、伊勢湾で巨大高潮が発生した場合に生じる被害総額は、20兆円と試算されている(14か月累計)。その内訳は経済被害(GDP減少額相当)9兆円、資産被害は10兆円、財政的被害(税収減など)1兆円とのことである。我が国の一般会計予算が100兆円余りであるから、国家財政の2割程度の被害が想定されている。上記の伊勢湾台風の1割程度よりも大きな比率である。60年前と比べて、資産の質・量ともに増大していることから考えて、また、伊勢湾台風以上の規模の巨大災害が発生するとしたら、その推計は妥当なものと考えられる。同報告書によれば、東京湾巨大高潮で115兆円、大阪湾巨大高潮で128兆円であり、国家予算を上回るまさに「国難」とも言うべき被害額が想定されている。巨大洪水の場合は、東京荒川で65兆円、大阪淀川で14兆円、名古屋域(揖斐・長良・木曽の三川と庄内川がある)で26兆円である。いずれも14か月累計の被害総額である。

なお、首都直下地震では855兆円、南海トラフ地震の試算では1,541兆円の被害が試算されている。ただしこれらは、巨大地震災害からの復旧には長期間要することから20年累計の値となっている。このうち南海トラフ地震は大きな津波災害をもたらす。中央防災会議(2018)の試算では、南海トラフ地震が冬の深夜に起こった場合に想定される死者数は32万3千人で、その内訳は津波による死者23万人、建物倒壊による死者8万2千人、地震火災で1万人となっている。

この南海トラフ地震への対策として、公共事業により、海岸堤防対策、道路、建物耐震対策、港湾・漁港耐震強化など、38兆円以上投入すると、経済被害1,240兆円を731兆円に減らせ(41%縮小)、死者数も32万3千人から18.2万人に減らせる(43%減少)と土木学会は試算している。この38兆円の投資を15年で行うということは年平均2〜3兆円の投資となり、これは以前の公共投資額に相当する。勿論、南海トラフ地震対策だけに公共事業投資を行うわけにはいかないので、国土全体への公共投資はさらに必要となってくる。インフラ整備(ハードな防災対策)以外にも、減災対策として、災害情報及び防災情報の周知など、徹底的なリスク・コミュニケーションによる「ソフト対策」で合計死者数を23万7千人減らせる。それでもなお、8万6千人の死者が出ると予想されている。

3.災害リスクとは

2015年3月に仙台で開催された第3回国連防災世界会議では、第2回会議(2005年1月、神戸)で合意された兵庫行動枠組を引き継ぐものとして、新たに仙台防災枠組(SFDRR2015-2030)が採択された。この中で、優先行動として以下の4つが挙げられている。

(1)災害リスクの理解

(2)災害リスク管理のための災害リスクガバナンスの強化

(3)レジリエンスのための災害リスク軽減への投資

(4)効果的な対応のための災害準備の強化と回復・復旧・復興に向けた「より良い復興(Build Back Better)」

一般住民の災害リスクの理解はまだまだ低いと言わざるを得ない。まず、これを改善するべきである、というのが1番目の優先行動の趣旨である。災害リスク(DR: Disaster Risk)は、以下のような概念式で表せる。

DR = H × E × V

ここに、H はハザード(災害原因事象)であり、地震、台風、火山噴火、大雪、熱波など人間の力では防げないものである。Eは暴露(Exposure)と呼ばれる被災可能な人や資産である。Vは脆弱性(Vulnerability)で、個人であれば乳幼児や高齢者の場合は災害に対して脆弱であり、社会を考えると防災・減災対策が不十分であれば脆弱性は高いと言える。この概念式から、無人島(E=0)に津波(H)が襲来しても、災害リスクはゼロであるということが理解できよう。以前の防災研究は、このハザードの発生メカニズムに関する理学的研究とハザードに対する耐震や治水などの工学的研究が中心であった。1995年の阪神・淡路大震災以後、こうしたハザードに関する研究に加え、住民を被災からいかに守るか、復旧・復興をいかに進めるか、災害リスク管理をどのように行うか、というようなEやV に関する研究も盛んに行われるようになってきた。

4.災害リスクのガバナンス

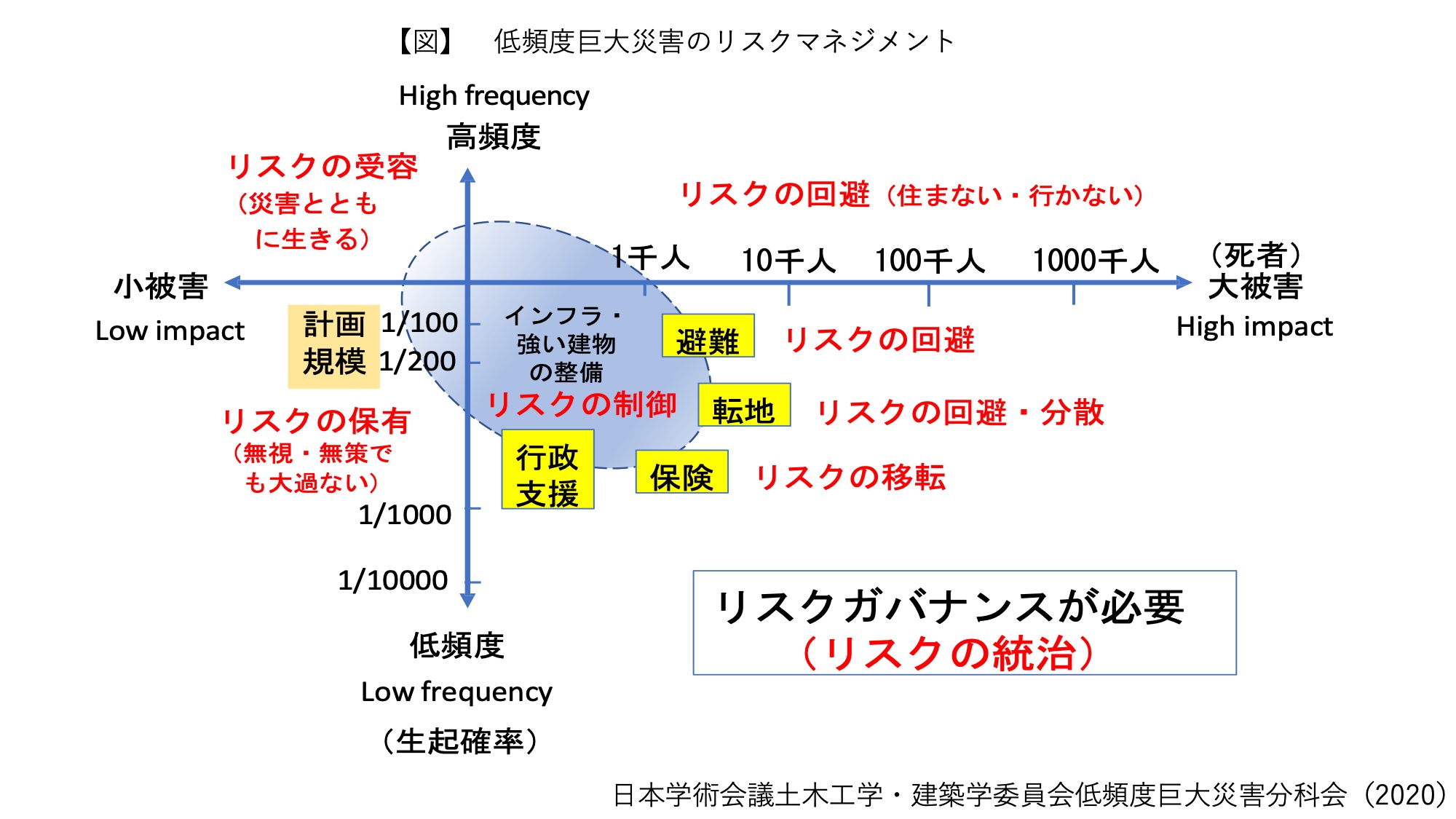

筆者は、日本学術会議に設置されている土木工学・建築学委員会のもとで低頻度巨大災害分科会(第24期、2017-2020)の委員長を務めた。そこでの議論を記録として取りまとめた。図は、その過程において作成したものである。

縦軸は、災害の発生頻度を表す。1/100, 1/200 という表現は「年超過確率」であり、100年に一度、200年に一度発生することを示す。我が国の洪水防御計画においては、一級河川において1/100〜1/200 の規模の豪雨による洪水に対応することを基本としている。東日本大震災の時の津波が巨大なものであったため、洪水に対しても想定しうる最大規模の豪雨に対する浸水予測を行い、それを公知することとなった。想定最大の洪水・内水(内水とは、河川からの水の氾濫ではなく、住居がある低平な地域に溜まる雨水)を求める際には、1/1000の年超過確率となる降雨を用いる。

欧州連合(EU)においては、加盟各国に洪水リスク評価の実施、洪水ハザードマップ等の作成、洪水リスク管理計画の策定を要請する「洪水リスクの評価・管理に関する指令」を2007年に策定した。これによれば、高頻度、中頻度、低頻度といった異なるレベルの洪水を想定することとなっている。オランダでは、この指令が策定される前から、低頻度の高潮・洪水として1/10000 を用いてきた。スウェーデンでは、1/100を基本とし、想定最大には1/10000を用いている。フランスやドイツでも流域や州によって異なるものの想定最大として1/1000を用いているところがある。ベルギーでは年超過確率1/2(平均値あるいは中央値に相当)から1/1000までの17段階の頻度が想定されている。一方、米国では、1/100及び1/500の浸水想定がなされている。

図の横軸は、災害事象がもたらす被害の代表的な指数として死者数を示している。上記の南海トラフ地震津波で23万人という想定がなされていることからこの横軸では100万人まで考慮してある。東日本大震災では1万8千人、伊勢湾台風の高潮災害、阪神・淡路大震災においては数千人が亡くなった。

低頻度巨大災害を取り扱うということは、この第4象限(右下の区画)を考えることになる。

(A)リスクの制御・予防

自然災害を防止するため、我が国では1/100から1/200程度の規模の災害事象に対応できるようなインフラストラクチュアを整備し、また建物やそのほかの建造物を強化している。図では、その範囲を大雑把に波線の楕円形で示している。耐震改修をする、ダムや堤防によって洪水を防ぐ、防潮堤によって津波や高潮・高波を防ぐという行為は「リスクの制御(または予防)」に相当する。例えば、ダムを作って洪水流を制御し洪水災害リスクを低減しているのである。地震は制御できないが、地震に遭っても倒壊しにくくする補強はできる。地震動の影響を制御することでありこれも「リスクの制御」である。しかしながら、自然災害はその規模を大きく上回ることがあり、そのような事象は完全に防いだり制御したりすることはできない。発生した事象による影響を排除・最小化・拡大防止をすることはリスクに対する防護(防御)あるいは応急対応ということになる。

(B)リスクの回避・分散

こうした巨大災害に対する方策は、避難、転地、保険などが考えられる。川沿いの低平地は洪水災害に対して脆弱な土地であるから、そこに住居や事業所がある場合は、川から離れた高い所に引っ越すこと(転地)により予め洪水災害リスクを回避することができる。転地できない場合は、気象情報、洪水警報などに留意して、災害事象発生の前に一時的に避難することも災害リスクを回避することになる。災害から命を守る、自分の命は自分で守る、ということは防災の基本である。転地(転居)や避難活動は「リスクの回避」に相当する。災害が起こって被災しても生活や事業を継続するためには、第二の住居や事業所を安全な所に作っておくことも考えられる。これは「リスクの分散」である。第二の住居を持つことは一般には難しいので、安全な場所に居住する親戚や知人にいざという場合の一時避難を依頼しておくことも考えられる。なお、常に火山噴火の大きな発生リスクを抱える活火山のそばなどには、住まない、行かないということで災害リスクを回避している。土地利用計画や都市計画の策定に基づき行政の指導により、脆弱な土地からより安全な土地に移転(転地)させることも考えられるが、私権の制限の問題や移転費用の問題などもあり、そのような形でのリスク回避は一筋縄ではいかないところがある。

(C)リスクの移転

巨大災害時に被災は避けられないとすると、家屋や資産は必ず被害を受ける。その被害からいかに早く立ち直るかが重要である。そのためには資金が要る。災害保険がその解決策となりうる。こうした形でリスクを補うことを「リスクの移転(または転嫁)」という。保険金をかけておいて、いざとなったら保険会社にそのリスクを負ってもらうということである。ただし、巨大災害発生時に保険会社が支払いをできないのではないかという深刻な懸念もある。被災者に対して、額は大きくないが見舞金が自治体から支給されることがある。また、国や地方自治体から税金の免除を受けられる場合もある。こうした行政支援も、行政側がリスクの一部を負ってくれるという意味で「リスクの移転」に含めることもできる。国や自治体は税収が減ることになる。結果としては財政的被害ということになる。

(D)リスクの保有と受容

たまにしか起こらない災害に対して全く何もしない(無視または無策)で過ごすこともある。これは「リスクの受容」または「リスクの保有」と呼ばれる。毎年のように床下浸水はするけれども被害はほとんどない場合は、その災害リスクを受け入れて、「災害とともに生きる」という生活スタイルを取る。もし万一、床上浸水などの被害を受けて家を建て直さねばならなくなっても保有している資産で直せるというような場合は、リスクによる損失を内部留保された資金で補う。これを「リスクの保有」という。保険に頼らず、いざとなったら自力で何とかするという考え方である。

これらはいずれもリスク管理(リスクマネジメント)の有用な要素である。上記(A)と(B)はリスクコントロール、(C)と(D)はリスクファイナンシングというふうに区分けされることも多い。さまざまな災害リスクを低減させるとともに、これらのリスク管理の手法や考え方を、普段からどのように準備し統治しておくか、いざ発災した時にどのように機能させるか。すなわち、リスクガバナンス(リスク統治)が重要であり、それを強化しておかねばならない。これが上述した仙台防災枠組の第2番目の優先行動である。

5.おわりに

住民それぞれが災害リスクを正しく理解し、地域としてまた国としてそのリスクガバナンスを強化して、必要な防災投資に弛まぬ尽力をするとともに、効果的な準備・予防策を講じておき、被災後も極力早く復旧・復興ができるようなレジリエントな社会(強靭でしなやかな社会)を構築していこう、というのが防災・減災分野の世界の考え方なのである。

高齢者が災害や感染症に対して脆弱であることは明らかになっており、我が国は超高齢社会であることから、防災と医療・公衆衛生・福祉との連携も進めていかねばならない。東日本大震災の時にも成果を上げた普段からの防災訓練の重要性はもとより、学校現場や地域コミュニティーにおける防災教育・研修、それらによる人材育成、地域の脆弱性の低減、さらには、防災に関する研究開発への投資の重要性を今一度強調しておきたい。災害常襲国日本、防災大国日本とは言うものの、これらに対する認識がまだまだ高くない現状であると懸念するからである。

-

生物多様性の経済学(ダスグプタ・レビュー)の概要紹介と都市緑地の活用事例

-

土壌微生物を利用した緑地回復と環境保護

-

海洋生産と生物多様性のガバナンス ―海洋生物研究から見える人類と地球環境の未来―

-

海洋ガバナンスの課題と展望 ―海洋の秩序形成と持続可能な開発―

-

先端水素技術研究の取り組み:現状と課題

-

物質循環と気候変動による人間社会への影響 ―環境・資源と将来の地球―