はじめに

2018年は米中新冷戦時代の幕開けと言われる。一つの背景として世界経済全体が減速していることが挙げられる。また、米中の覇権争いは「経済」「技術」「基軸通貨」「軍事」の4つの分野で展開している。1970年代以降の日米対立に鑑みて、米中対立は極めて長期化する可能性が高い。ここでは通貨覇権を中心に取り上げ、人民元の展望についても触れる。

1.減速する世界経済

米中は対立を深めている。これは、中国の国力が相対的に米国の脅威になったことだけが要因ではない。世界全体の成長率が低迷していることも大きく関連している。パイが拡大していれば分配について問題になりにくいが、パイが縮小していればトランプのように「不公平だ」という不満が出てきやすい。

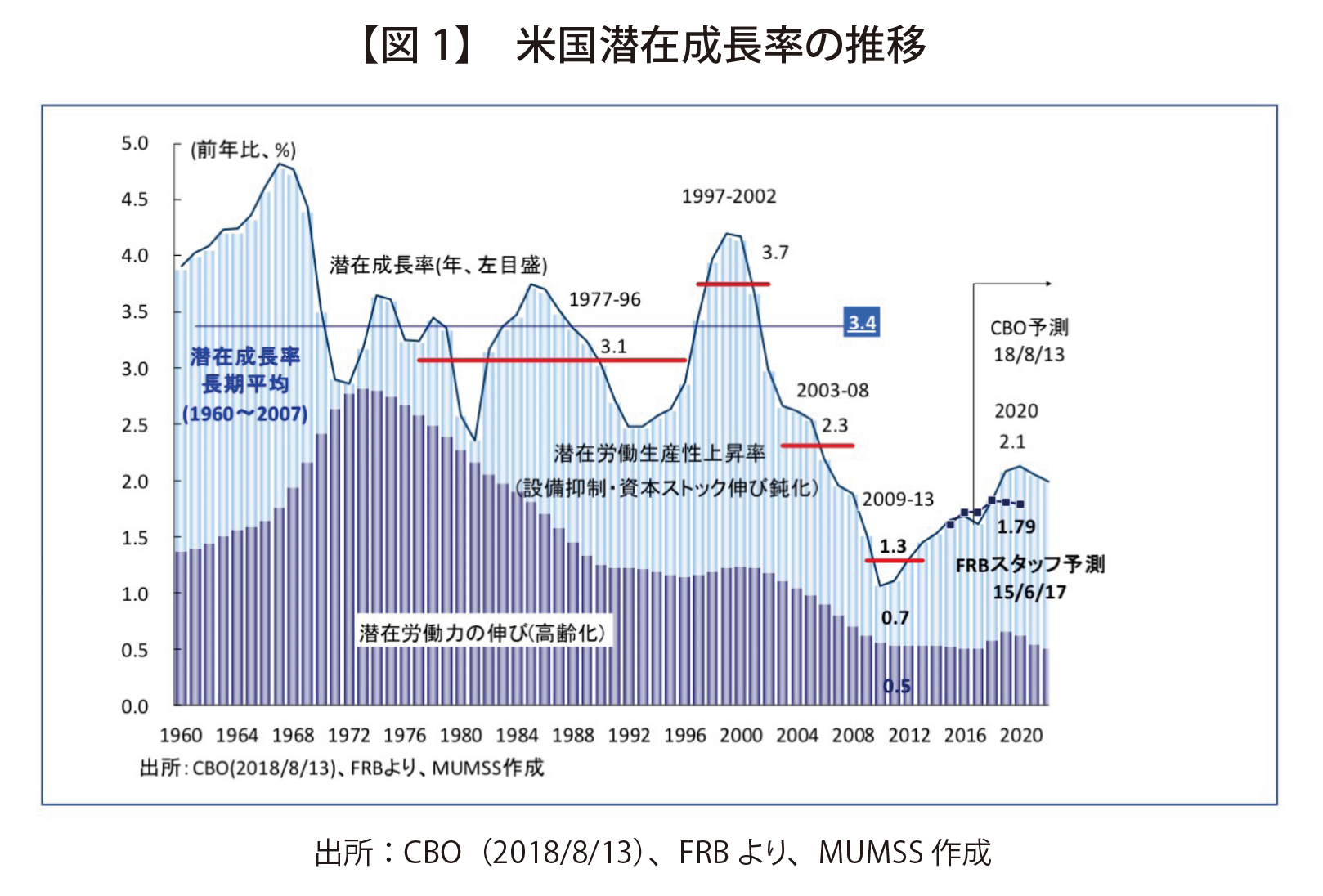

米国の議会予算局によれば、米国の潜在成長率は過去60年間3~4%が当然だった。しかし、リーマン・ショック後に1.3%まで低下し、この10年間は2.1%以下の成長率しか見込めていない。

議会予算局は潜在成長率低下の要因として潜在労働力の低下、つまり少子高齢化の影響を挙げている。しかし潜在労働力は1970年代から低下の一途をたどっており、直近の下落を説明しているとは考えにくい。一方で潜在労働生産性の伸び率、つまり一人あたりの生産性の伸び率が90年代後半から大幅に低下している。これが直接的な影響を与えている可能性が高い(図1)。

90年代後半といえばインターネットが躍進し、エクセルやパワーポイントなど便利なツールが登場した。一方で潜在成長率は90年代末以降右肩下がりである。イノベーションが成長率につながっていない。

ヨーゼフ・シュンペーターはイノベーションを五つに分類している。成長率低下の原因を紐解くために、ここでは筆者なりの考え方として二つの分類を紹介したい。一つは「需要創造型」あるいはプロダクト・イノベーション。高度経済成長期における「三種の神器」(テレビ・冷蔵庫・洗濯機)、最近ではアップルウォッチなどが該当する。「作れば売れる」というのがプロダクト・イノベーションである。

インターネットはその種のイノベーションではなく、「効率追求型」あるいはプロセス・イノベーションに近い。プロセス・イノベーションとは効率追求型のイノベーション、つまり無駄を徹底的に省くイノベーションである。たとえば、アマゾンはインターネットを真っ先に導入した本屋であり、プロセス・イノベーションの典型である。便利になった一方で本屋に足を運ぶ必要がなくなったことから、本の需要はむしろ減少した。縮小するマーケットの中でアマゾンは一人勝ちを実現し、商店街の小さな本屋は軒並み潰れていく。アマゾンでは一人あたりの生産性は上がるが、潰れた本屋の従業員の生産性はゼロになる。インターネットがもたらしたイノベーションにより、米国全体で平均してみれば、生産性の伸び率が下がらざるをえない。

私たちが現在直面しているビックデータやAIなども、需要を生み出すプロダクト・イノベーションではなく、効率追求型のプロセス・イノベーションである。世界全体で今後さらなる成長率の鈍化は避けられない。低迷する生産性の伸び率を各国で分かち合おうとすれば喧嘩が起こる。これが米中対立の根源的な前提にある。

2.中国経済の現状

(1)政治色が強いGDP推計

中国経済の実態を把握するのは簡単ではない。国家統計局の馬建堂前局長によれば、中国のGDP推計には4万人が関わっているという。これは個人や一企業、研究所が自ら作成できるような統計ではない。

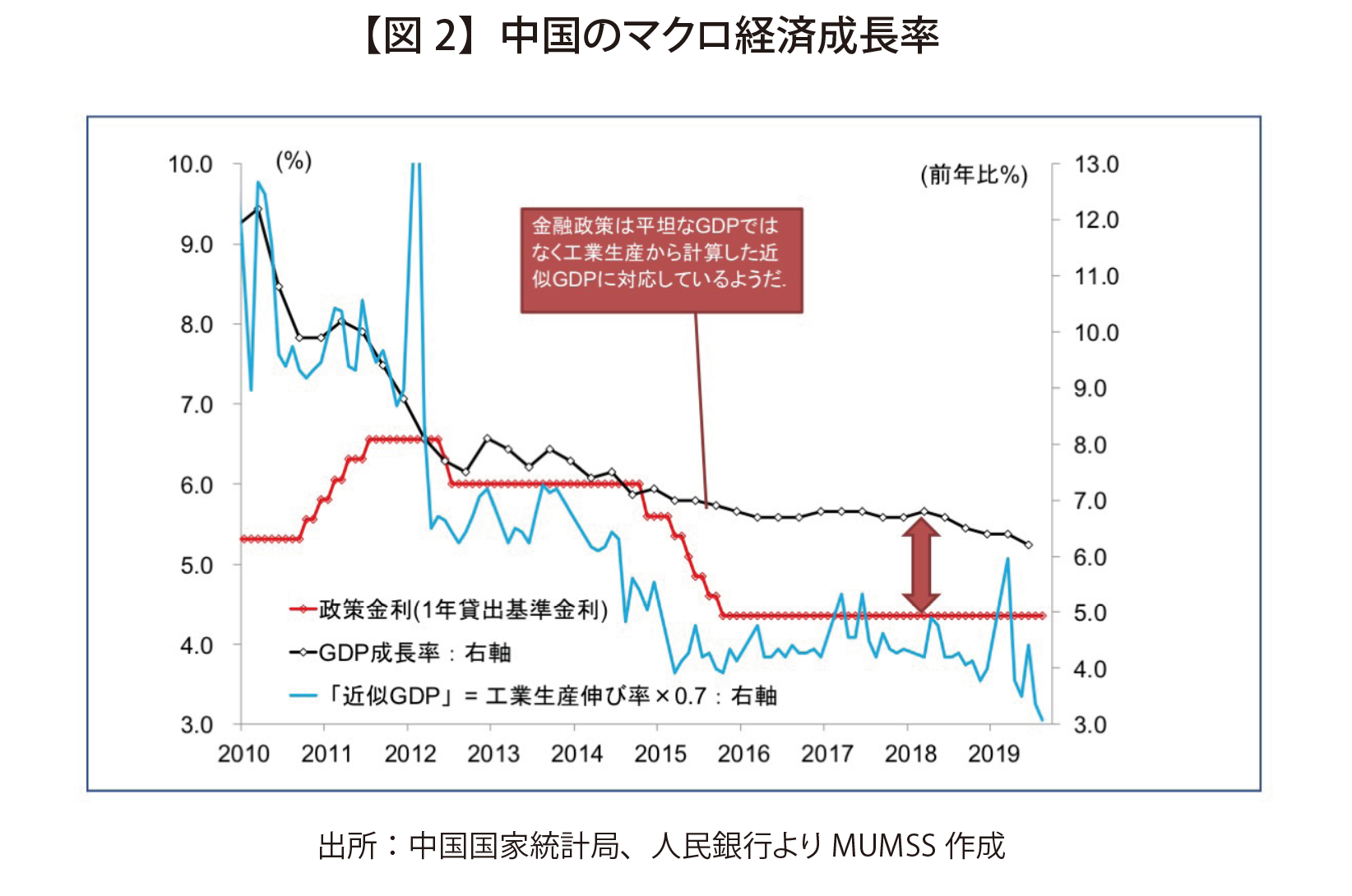

GDP成長率の推移(図2)は2010年では12%前後、15年頃には7%前後、最近は6%に迫っている。一方、政策金利の推移では14年11月頃から急激に下降している。景気が悪くなれば、企業の資金調達コストを減らすために金利を下げるのは常である。言いかえれば金利を下げたということは景気が悪いことの裏付けになるはずだが、GDP成長率は7%前後で安定している。GDP成長率のデータからは、急激に金利を下げた理由を説明できない。

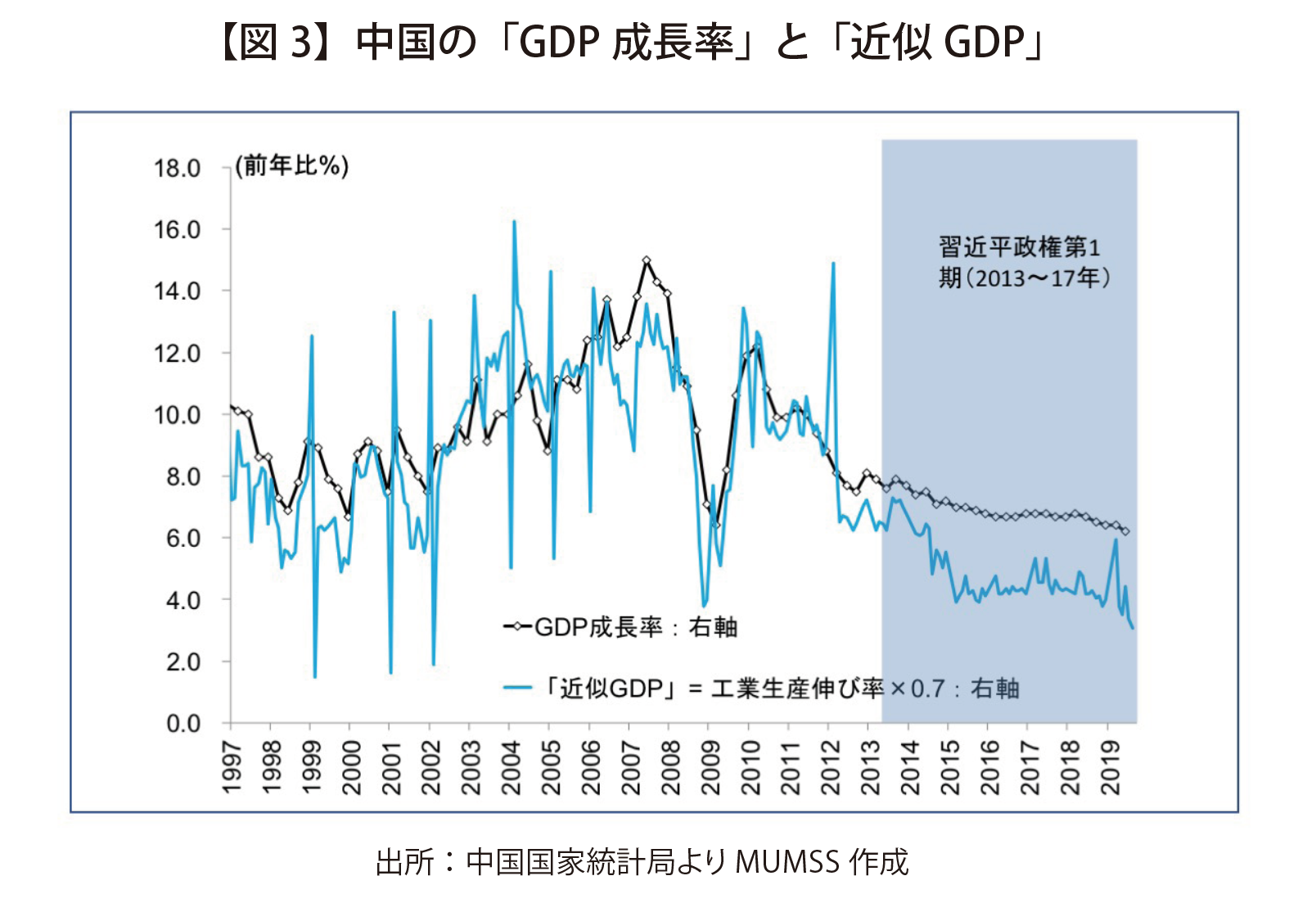

社会科学院(中国国務院の下部組織)の研究員が15年に発表したレポートの中に、GDP成長率のデータは出世に関わるものなので信頼できないという旨の記述があった。同レポートには、中国では工業生産伸び率に0.7を掛けたものを近似GDPとする慣習がある、との興味深い記述もあった。

図3はGDP成長率と近似GDPを比較したグラフである。12年までおおよそで一致しているが、特に14年以降両者の乖離は著しい。私の推察になるが、11年末に発表された「所得倍増計画」がGDP成長率に大きな影響を与えている可能性が高い。同計画は10年間でGDPの倍加を掲げており、達成には平均成長率として6.9%が必要である。12年以降のGDP成長率をみれば、6.9%周辺を推移していることがわかる。

以上より、GDP推計は実質的な経済指標ではなく、中国共産党の表相乗の目標達成のツールとしての意味合いが強いのではないか、という推察が成り立つ。つまり、共産党が公約とした所得倍増計画を順調に達成していることをアピールするために、GDP推計値を使っている可能性がある。2020年まで同計画を達成するためにはGDP成長率が今後6.1%ずつ必要であるため、少なくとも2020年までは公表値が6%を下回ることはないだろう。

もちろん、そのようなGDPをベースに金融政策を運営することはできない。図3より、近似GDPの低下に合わせて政策金利を下げたと推察できる。中国人民銀行は金融政策を遂行するにあたり、政治色が薄い工業生産伸び率を参考にしていると考えられる。

最近の工業生産伸び率は6%前後である。6%に0.7を掛けた「4.0半ば」が中国における実際のGDP成長率だと判断することができる。日本で高度経済成長が終わった頃の成長率が4%半ばであった。中速成長を迎えた中国の現状として納得のいく数字である。

(2)GDP成長率を支える不動産投資

GDP成長率6%を最も支えているのは不動産開発投資である。投資は4年連続で加速しているが、不動産市況はどちらかといえば悪いと言われている。2016年初めから不動産価格の下落が続いており、在庫はたまる一方である。しかし、不動産開発投資は16年以降伸び続けている。

市況が悪いにもかかわらず開発投資が伸びる理由としては、政策性の開発投資が増えていると考えられる。社会貧困の撲滅を名目に、地方政府が住宅許可を与えているケースなどだ。政策性の開発投資ではコストを上回る利益を期待できない。社会保障の一環であれば意義はあるが、過去の日本のように今後誰も通らなくなる道路や、稼働率の低い駅を造っている可能性もあろう。

(3)経済構造の変化

高度成長から中速成長へ、中国経済は減速している。この経済構造の変化は、高度経済成長後の日本に近似している。

日本の高度成長は1970年代に終わりを迎えた。終焉の理由については諸説あるが、吉川洋著『高度成長』(読売新聞社、97年)にある考えがもっとも説得力がある。吉川先生は消費者が物を買わなくなったことで高度成長が終焉したと指摘している。

日本において「三種の神器」の普及率が100%に到達したのは70年代だった。持っていないときは給料の数カ月分を叩いても惜しくないと多くの国民は考えたが、二台目を必要とはしない。普及率100%による需要の飽和(消費の激減)は企業に大きな影響を与えた。60年代の日本人は貧しく「低価格・低機能品」で満足できたので、とりあえず映るテレビや回る洗濯機でも飛ぶように売れた。企業はもちろん、消費者にも不満はなかった。しかし、普及率が100%に到達した70年代には消費者のニーズが一変した。彼らは賃金も上がったことで中価格でも購入できる上、すでに持っている低機能品には惹かれない。企業は「低価格・低機能品」ではなく「中価格・高機能品」を供給せざるを得なくなった。

消費の伸び率が低下し高機能品でなければ売れない中で企業の競争が激化した。結果的に多くが倒産した。本田宗一郎氏によれば、ホンダが東京に進出した1950年代、オートバイメーカーは約200社あったといわれているが、その後そのほとんどが潰れ、ホンダのようにオリジナルを追求し続けた会社だけが残った。

これと同じ現象が中国でも起こっている。2010年以前の中国には何もなかったので、とりあえず映るテレビや回る洗濯機が売れた。香港には日本を連想させるテレビブランドの企業があった。テレビの4隅が局面でしか映らないような粗雑なものでも、中国では一時期飛ぶように売れていたが、やがて潰れた。今残っているのは差別化して、激烈な競争を勝ち抜いた企業のみである。中国には数千社もの携帯メーカーがあったと言われるが、それが集約されて生き残った数少ない企業のひとつがファーウェイである。OPPOやシャオミなども、激烈な競争を勝ち抜いたからこそ強い。この競争原理の中で、中国企業の現場力は確実に高まった。中国企業が家電から強くなったのは彼らが消費者の意見を聞いて、改善に努めてきたからである。最近の中国企業にはトヨタ生産方式(あるいはリーン生産方式)を取り入れる気運が強い。

一方で、中国には国有企業が存在する。競争原理が働かず生産性が上がらない問題は根深い。90年代後半の国有企業改革によって割合は企業全体の30~40%まで下がったが、習近平政権下では若干増えつつある。

日本はこの弱い国有企業などばかりに眼を向けがちだ。日本として注意したいのは、そのような国有企業の問題点ばかりに注目していると、中国企業、主に民間企業の強さを見過ごしてしまう可能性が高いことだ。中国企業全体でもない、そのうちのごく一部の企業は差別化に成功し、FA(作業の無人化)や工作機械などを導入しながら品質を上昇させて現場力も高めている。一部の分野では日本の技術をすでに超え始めた。中国経済は全体としては減速しながらも、淘汰を進めることで、スリムに強くなっているというのが現状である。

3.米中の覇権争い

(1)G20における米中和解の実態

2019年6月末のG20では米中の和解ムードが演出された。トランプが譲歩したという声を少なからず耳にしたが、実際はそうではない。

米中関係が険悪だった6月初旬、中国は「三つの重要な原則」を発表して米国を牽制した。原則の第一とは「懲罰的な関税の撤廃」、すなわち米国が第三段まで課していた関税を全て撤廃せよとの主張である。第二は「中国が輸入する米国製品の数量の合理化」。米国は米国産の大豆のさらなる輸入を中国に要求していたが、「すでに十分すぎるほど輸入している」という主張である。第三は「バランスが取れた文言による米中合意」。米国の要求は中国の法律改定にまで踏み込んでいたが、「中国の一方的な譲歩は断固として受け入れられない」という主張である。「三つの原則」が守られない限り、米国との合意はありえないと強気の姿勢だった。

ところがG20直前に、中国政府は習近平の方針として「五つの重大措置」がまとめられている。ここでは三点のみ紹介する。一点目が「市場のさらなる解放」。日本では金融保険業界における市場開放と報道されたが、外資参入ネガティブリストの更新を指す。二点目は「自発的な輸入の拡大」。世界の貿易収支の不均衡を是正するために中国は自発的に輸入を拡大する、との方針である。これは農産物の輸入の拡大を指しており、「三つの原則」における「中国が輸入する米国製品の数量の合理化」に矛盾している。

三点目は「ビジネス環境の改善」。2020年1月1日に新たに外商投資法制度を実施すると発表した。これは権利侵害に関する懲罰的損害賠償制度を導入することを指しているが、米国の要求どおりに法律を変える方針である。もちろん、米国は関税撤廃をはじめ一切譲歩していない。中国が多大なる譲歩を一方的にすることで、G20の米中首脳会談では平和的な状況が演出された、と筆者は考えている。

米中の力関係はあくまで米国優位である。加えて、中国はどうしても時間稼ぎを必要としている。ファーウェイ創業者の任正非は、米国依存を2年間で脱却する、と話したことがある。裏を返せば、2年間は国産化できないわけだ。同種の発言を、中国の衛星関連の部品企業からも聞いている。時間稼ぎが必要な限り、中国は米国に譲歩する。ただし、一定のメンツを保つことにも注力する。これがG20の首脳会談で確認できた米中関係の現状である。

(2)4つの覇権

①経済覇権

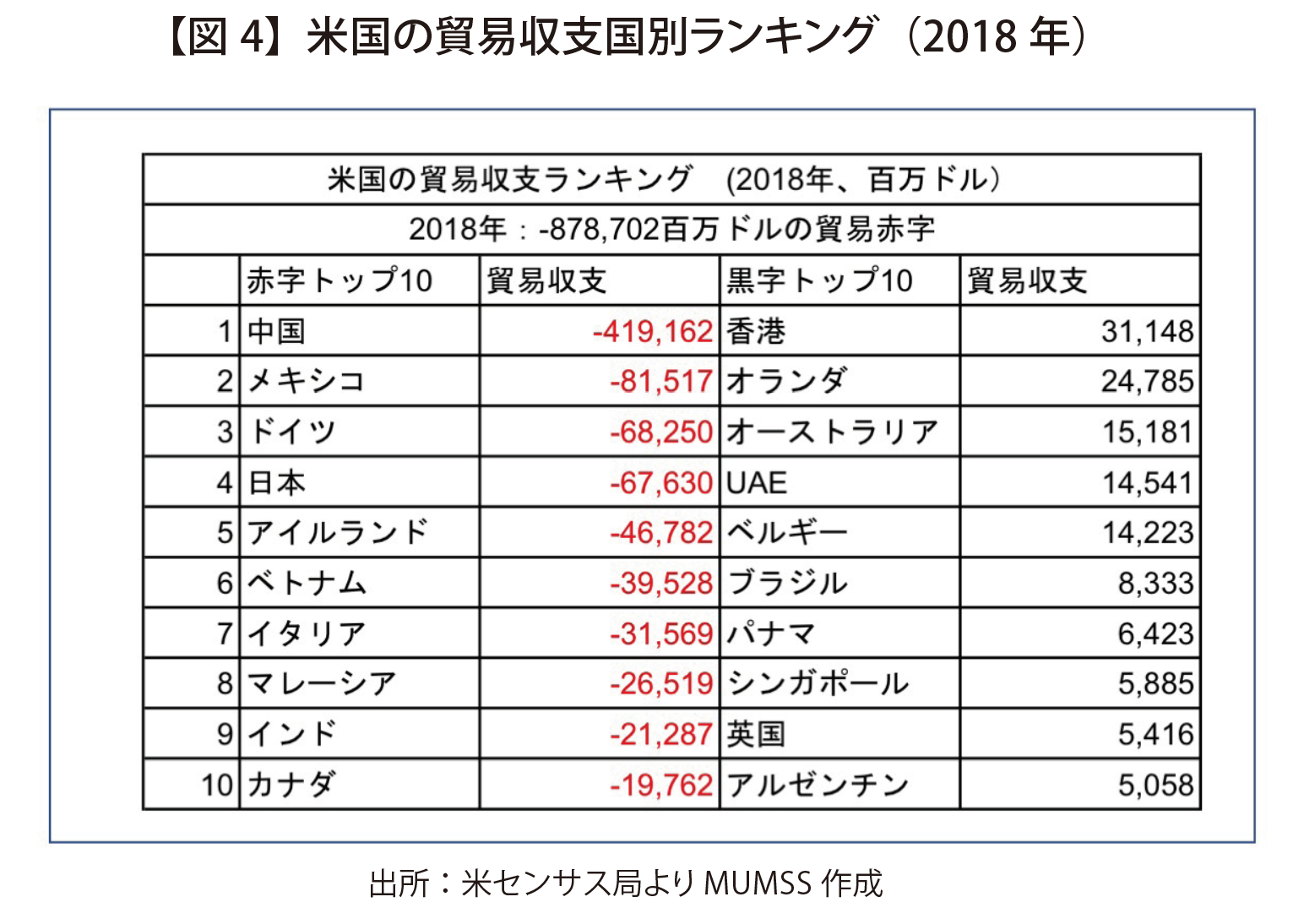

トランプは米国の貿易赤字を引き合いに出して他国を批判することが多い。赤字の割合では、1位の中国が全体の半分程度を占め、2位はメキシコ、3位はドイツ、4位は日本と続く(図4)。これらはトランプが特に批判する国々と一致している。1980年代は日本が米国の貿易赤字の半分を占めていたが、米国の対日圧力は強烈だった。貿易赤字の順位どおりに米国は各国に圧力をかけていると考えればわかりやすいが、これは事実ではない。

たとえば、6位に位置するベトナムはトランプのTwitterで批判されたことがない。むしろ、中国で製造できないなら、ベトナムに移動したらいい、などの意味合いの発言がみられ、ベトナムには好意的なコメントが見られるほどだ。安価な労働力を提供するポスト中国として、米国はベトナムを候補にしているようだ。ベトナムびいきは米国の戦略であり、トランプが個人的にベトナムを好きだというわけではないだろう。

ただし、米国の対ベトナム赤字は決して小さいわけではない。ここで注目すべきは、赤字の中身である。対中国赤字は鉄鋼や家電や通信など、米国と競合した分野で生じている。一方の対ベトナム赤字は付加価値が低い、米国では安すぎて作れないものを大量に輸入して生じているため、分野が競合していない。中国との貿易赤字は額の大きさもさることながら、問題点は中国の技術力が米国に競合していることである。経済覇権や貿易摩擦の背後には、技術覇権の問題が見え隠れしている。

②技術覇権

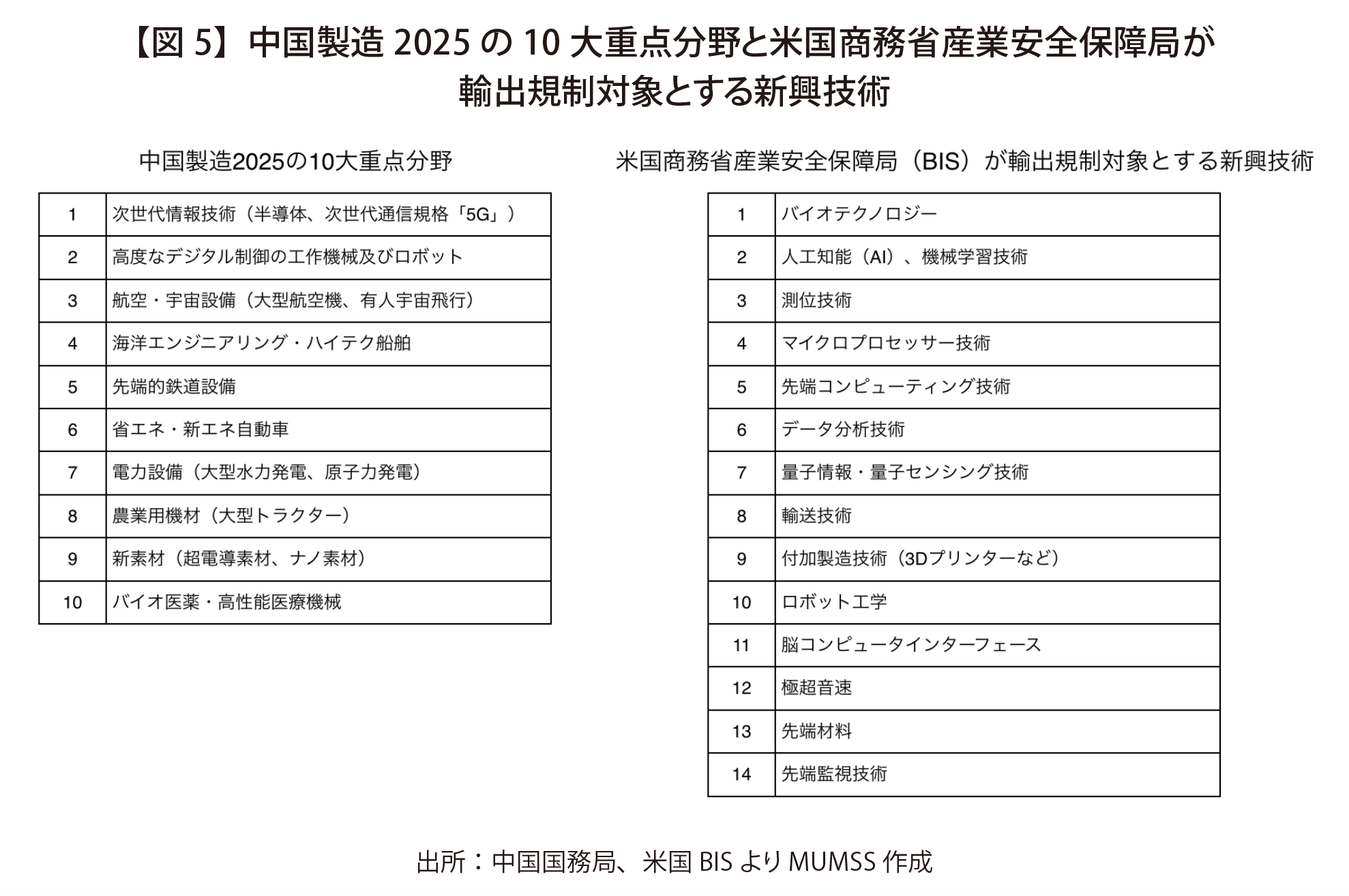

中国による知的財産の窃盗、強制的な技術移転などを米国は強く批判する。これは見方を変えれば、学習し、模倣するだけで終わらず、技術を実際に応用できる素地を中国が持っていることを意味する。中間所得の罠を抜け出した日本や韓国・台湾などの共通点は、教育投資の比率が高いことだった。共産党一党独裁の中国も、同じく教育に投資してきた。中国製造2025は2015年に発表されたが、すでに様々な成果を上げている。中国の技術力を直接測るのは困難だが、米国が警戒しなければならないレベルであることは確かである。

中国製造2025における10大重点分野の第一は次世代情報技術、いわゆるファーウェイである。この分野に関して、米国は制裁をかけて徹底的に対抗している。中国は重点分野として他に9つを挙げているが、米国では輸出規制の新興技術を更に多い14項目としている(図5)。ファーウェイをはじめ、ビックデータ関連会社、顔認証などの先進監視技術関連会社、軍事用にも使われるドローン分野の会社などを輸出規制の対象にしている。日米貿易摩擦の最中に起こった東芝ココム事件やIBM産業スパイ問題に似た事件が、今後の米中間で頻発する可能性が高い。米中の技術覇権はまだ始まったばかりである。

③基軸通貨覇権

広がりつつある人民元

中国は人民元の基軸通貨化を目指している。といっても、BISによれば為替取引にしめる通貨の割合はドルが43.8%、ユーロが15.6%、円が10.8%に対して、元は2%である。この数値だけ見れば、元は基軸通貨に程遠い。しかし中国の貿易量からみて、2%は低すぎるといわざるを得ない。

米中のGDPを現在の為替レートで比較すると、米国は世界の24.2%を占めるのに対して中国は15.9%。中国のシェアは90年代の日本とほぼ同じである。さらに世界貿易に占める中国の割合は10.9%であり、12.9%の米国に比肩する。この割合は世界全体の輸入額の合計における各国の輸入額・購買力の割合を表している。

中国企業は強大な購買力を為替の交渉力に利用している。2016年頃、日本の某電子部品会社ではファーウェイが最上顧客になった。ファーウェイは購買力を武器に、取引通貨として人民元を要求して為替リスクの負担を迫り、某会社はそれを飲まざるを得なかった。最近では同じようなケースが自動車部品会社でも起こっている。現実的な話として、日本の高い技術力よりも中国の圧倒的な購買力が強力な交渉力になっている。

取引通貨における人民元の割合は実際に上がっている。上場企業における為替レートのセンシティビティでは、ドルに加えて元を明記する企業が増えてきた。また、為替取引に占める元の割合が小さいことには理由がある。ドルやユーロ、円の取引量は各国の貿易量の数百倍の金額になっていることもある。これは実際の取引需要ではなく、為替のレバレッジを掛けた取引量である。一方中国は先物取引やレバレッジをかなり規制しているので、他国ほど金額が上がっていない。

基軸通貨国の特権と中国の狙い

米国の対外純資産は8兆ドルもの負債である。特にリーマン・ショックによって、負債は倍増した。通常であれば負債に対する利払いが大幅な負担になっているはずだが、米国の借金による投資収益は黒字である。リーマン・ショック以降、その黒字は倍増している。

借金なのに黒字が出る。この逆説的現象はインカム・パズルとよばれる。米国の対外純資産は主に「リスクフリー資産」とよばれる米国債で賄われている。超低金利で調達したお金を、リスクのある資産に投資するだけで全てリターンになる。これはパズルではなく、米ドルが基軸通貨の証拠である。8兆ドルの借金がもたらす収益の総額は、米国GDPの1.2%に相当する。米国GDP成長率は2%なので、シニョリッジ(通貨発行益)は法外である。

基軸通貨は刷った分だけ経済的利益になる。中国の目標は他国が人民元を使わざるをえない構造を作り出すことである。まずはアジア通貨圏で実現させて、世界へ徐々に拡大させたいと考えている。

日本は以前、アジア版IMFとなるAMFを創設しようとしたが、米国に阻止された。中国はAIIBを創設し、実際に運営している。現在AIIBはADBと協調しているが、今後どこかの国で何らかの通貨危機が起こった場合に、AIIBあるいはその他の機関を通じて貸出を元建てで行う可能性も否定はできなさそうだ。もしその国が大々的に元を引き受ければ、そこでは人民元が基軸通貨に変わっていかざるを得ない。

他国の通貨危機を利して人民元を一挙に普及させる。その仕組みづくりとして、中国はAIIBなどを運用している可能性もあるのではないか。

食い止められない経常赤字

中国が基軸通貨国を目指す理由には、経済的な事情もあげられる。中国の経常収支は数年以内で赤字に突入する。経常赤字になれば通貨に大幅な暴落圧力がかかるというのは途上国の常である。

経常収支の赤字化には主に三つの理由がある。第一に貿易収支において、米国向けの輸出が低下している。第二に旅行収支において、中国人の海外旅行が旺盛である。第三に第一次所得収支において、海外での投資におけるリターンを得るのが難しいことだ。米国との関係改善は厳しく、投資の失敗が成功するのも簡単ではない。そこで中国政府が考えたのは旅行収支の改善である。中国人は年間850万人が訪日しているのに対して、日本人の訪中は250万人である。このアンバランスを改善してサービス収支を増やしたいところであるが、おそらく簡単ではない。

結論として、中国の経常赤字を食い止めるのは難しい。短期的には一帯一路の相手国などに輸出するなどで貿易収支をつくろうことはできよう。しかし長期的には赤字になっても経済を保たせる構造が必要であり、人民元の基軸通貨化は最良のシナリオのひとつであろう。

米国の通貨戦略

米国では2014年が一つの転機となっている。長期的な二国間の為替レートの目安となる購買力平価ベースで、2014年には中国が米国のGDPを上回った。この頃から、経済・通貨における中国覇権論が米国内で台頭し始めた。

最近の為替レートでは、1ドル=6.8~6.9元で推移しているが、購買力平価から判断すれば1ドル=3.5元が妥当だとIMFは計算している。つまり、今の為替レートは明らかな元安という主張である。これは1980年代の日米プラザ合意に至るまでの経緯に似ている。IMFはワシントンに拠点がある。IMFを利用するのは米国の為替戦略、通貨戦略の一環だとも考えられよう。米国が望むのは人民元高であり、米国製品が中国に沢山輸入されるとともに、中国の競争力が削がれることである。

現状では米中覇権争いにおいて通貨・為替は主戦場ではない。70年代以降の日米貿易摩擦では自動車の自主規制などの様々な交渉を経て、最終的にはプラザ合意に至った。為替は全てに影響を与える。米国はもちろん、この成功例を目指しているだろう。中国もプラザ合意のような事態は避けたいと考えている。いずれ米国の圧力は為替に矛先を向ける。早ければ来年の大統領選挙の直前か、次期の真ん中あたりかもしれない。

④軍事覇権

歴史上の基軸通貨国は強力な海軍を有したという話がある。基軸通貨国を目指すならば、経済力や技術力同様に軍事力は有効な交渉力である。現状では、米国がまだまだ圧倒的だと言わざるを得ない。中国のGDPは世界の15%を占めているのに対して、防衛費では世界の13%である。ロシアは軍事強国とされるが、防衛費は世界の4%程度である。ロシアの軍事力は核弾頭保有数が世界最大という過去のストックに基づいている。

一方、米国のGDPは世界の4分の1(24%)を占めているのに対して、防衛費は世界の3分の1以上(37%)を占める。しかも、この巨額な防衛費を数十年継続しているため、米国に勝てる軍事力は現状存在しないのではないか。中国は軍事力ランキングでは世界3位、兵隊数では世界トップであるが、米国にはまだ遠く及ばない。ただ、米国にとって潜在的脅威であることに間違いない。

4.対立の長期化は避けられない

(1)米国の対中強硬は根深い

米国の対中強硬姿勢はトランプゆえではない。上下両院、超党派で米国の覇権を守ることに同意している。実はオバマ前大統領も中国への対抗策として「Buy American」を推進していた。米国が対中強硬政策を緩める可能性は今後も低い。高度な技術力は軍事力に直結する。核を使うことができない現代戦の多くはゲリラ戦であり、今後ドローンが大きな戦力となる。ドローンの機能やコスパにおいて、現状では中国企業が突出している。中国が高度な技術力を保持している限り、軍事的脅威は残り続ける。力で叩き潰せば解決する問題ではない。

通商協議でも米中間で折り合いが付きそうにない。中国政府が国内企業へ補助金を提供しているというWTO違反もあるが、米国の一番の不満は為替である。本来のドル元レートは3.5程度であるはずが、6.9におかれている。「レートを是正せよ」という米国の主張はWTOで扱える問題ではない。レートを調整する国際機関があったとしても、そこに中国が乗ってくる可能性は低い。米中両国が双方で合意できそうな枠組みを作るのは、現状では極めて難しい。

(2)日米対立は三つの覇権で30年

日米が貿易摩擦の際に争った覇権は経済・技術・通貨の三つの分野にまたがっていた。70年代には米国内にて日本製のテレビをハンマーで壊すという暴動が起こった。80年代には日本製自動車に対する締め付けが本格的になり、90年代には半導体協定が結ばれた。米国の圧力が緩んだのはバブルの崩壊後、日本の成長率が低迷してから約10年が経った頃である。

軍事を除く三つの分野で生じた摩擦でさえ、日米は決着に30年かかった。四つの分野で対立している米中覇権争いでは、決着に40年はかかるといっても過言ではないのではないか。どの覇権に関しても、米国側・中国側ともに妥協する様子は一切見られない。

(3)人民元の行方

中国の民間債務の対名目GDP比率が200%をこえた。これは日本やスペインでバブルが崩壊した直前と同程度の借金比率である。一方で債務GDP比率の高さでは日本が群を抜いている、ということもまた事実である。

問題は借金がどれほど膨れ上がっているかではなく、発行する国債を購入してもらえるかどうかである。日本の財政が破綻しないのは銀行や金融機関、最終的には日銀が国債を買ってくれるからだ。借金が国内で回っている間は、その額がどれほど膨大だとしても問題が顕在化しない。今後の中国では、日本と似た状況が展開される可能性が高い。

中国の保険業界は始動したばかりである。2018年の法改正により、保険業界は長期の中国国債を買わざるを得なくなった。今後の保険業界の伸び代を考えれば、国内で国債が回っていく状況が十分想定される。

日本は1974年から一時期を除けば継続的に国債を発行している。当時はオイルショックの直後であり、日本の経常収支は赤字だった。まもなく経常赤字へ突入する中国は当時の日本と状況が似ている。日本は国債で国債を賄う構造を続けてまもなく50年を迎えるが、未だに破綻しそうにない。

中国で経常赤字が続けば、人民元が暴落する危険性が高まるとの見方には一理ある。しかし今後米国の圧力により、元高を回避するのは容易ではない。元高が続けば通貨として安定し、元はいずれ国際化していく。そのシナリオは十分ありうる。

(本稿は、2019年7月24日に開催した「IPP政策研究会」における発題内容を整理してまとめたものである。)

-

米中対立における中国の戦略

-

米国の対中国戦略と米中関係の展望 ―米朝関係を踏まえて―

-

日本の対中総合戦略 ―採るべき15 の戦略・3 つの改革―

-

コロナ後の米国社会と世界 ―人種主義の新たな潮流―

-

平時からの防衛作用について ―国際法に基づく法整備―

-

中国の海軍戦略と日本の安全保障