はじめに

私は2016年以来、米中の覇権争いは30年ないし40年間続くと話してきた。しかし、企業の経営戦略では中期計画が重要なので、3年あるいは5年後の動向に関心が高い。今後3年間では、米中の経済関係が断絶する可能性はほとんどない。需要と供給の両面で、米国は中国から自立する準備が整っていないからだ。一方の日本は技術面で有利なポジションにいる。

本稿では、米中の覇権争いを考える前提としての「変わりゆく世界」に触れ、「四つの覇権争い」「ブロック経済の行方」、そして中国経済の現状とグローバルサプライチェーンの行方などを概観したい。

1.変わりゆく世界と想定される戦略

(1)現代の技術革新と米中が直面する経済・産業の状況

世界経済は低金利で低成長、借金が膨らみ続ける構造である。この要因の一つとして、現代の技術革新が効率追求型であることを指摘したい。米中はともに低成長の只中にあるが、中国では産業構造の転換も同時に進行している。

米国が直面する経済状況

まず、イノベーションには大きく二通りがある。一つは「三種の神器」のような需要創造型のイノベーションである。これは人々の購買力を促すイノベーションで、高度経済成長期前後に多くみられた。

一方、現代のイノベーションの多くは需要創造型ではなく、効率追求型である。典型的な例としては、コロナ禍でますます流行っているUberEatsなどがあげられる。宅配員の多くは自転車を使用しているが、自転車の需要は想定よりは伸びていない。なぜなら、彼らの多くは区が提供しているシェアリング自転車を使っているからだ。シェアリング自転車は定期券を購入すれば使い放題なので、メンテナンスの必要もなく、結果的に安上がりである。シェアリング自転車の稼働率が上がるほど、自転車の需要は縮小する。このように、効率追求型のイノベーションは無駄をとことん削ぎ落とすため、その分需要は縮小していかざるをえない。

自動車も同様である。自動車業界におけるイノベーションがもたらすのは生産台数の低下である。またコロナ禍で推奨されるステイホームも、ある意味で効率追求型のイノベーションである。平日空き家になっているわが家の稼働率を高めることでオフィス代わりにするのは効率的だが、一方でオフィス需要が減っている。

効率追求型のイノベーションが主流になったのは1990年代以降で、米国よりも日本で先に始まったように思われる。日本人は無駄を省くのが得意だからなのだろう。「失われた10年・20年」の始まりは、イノベーションが需要創造型から効率追求型への移行した時期でもあった。

米国の潜在成長率が大幅に低下したのは2000年代、つまり本格的なインターネットの時代を迎えてからである。それ以降、現在まで低成長は続いている。成長予測を立てる米国の議会予算局でさえ、2028年までの年間潜在成長率を2%以下でしか想定できていない。

日米だけではなく、世界全体が低成長である。低成長の中では需要が生まれにくい。金利を低くしても、設備投資の需要は生まれない。低金利の中で景気が落ち込めば、財政対策が大型になりやすい。つまり、低成長や低金利のままで借金だけが膨らんでいくという構造に、世界経済は陥っている。

90年代から2000年代にかけて、中国が日米にとって大きな新規需要であった。今後はインドやアフリカにおいて新規需要を期待できるかもしれないが、それが世界経済を変革するとは考えにくい。この世界経済の構造が米中対立に大きく関わっている。すなわち、低成長の只中では米中間の利益の取り合いが熾烈にならざるを得ない。

中国が直面する産業構造の転換

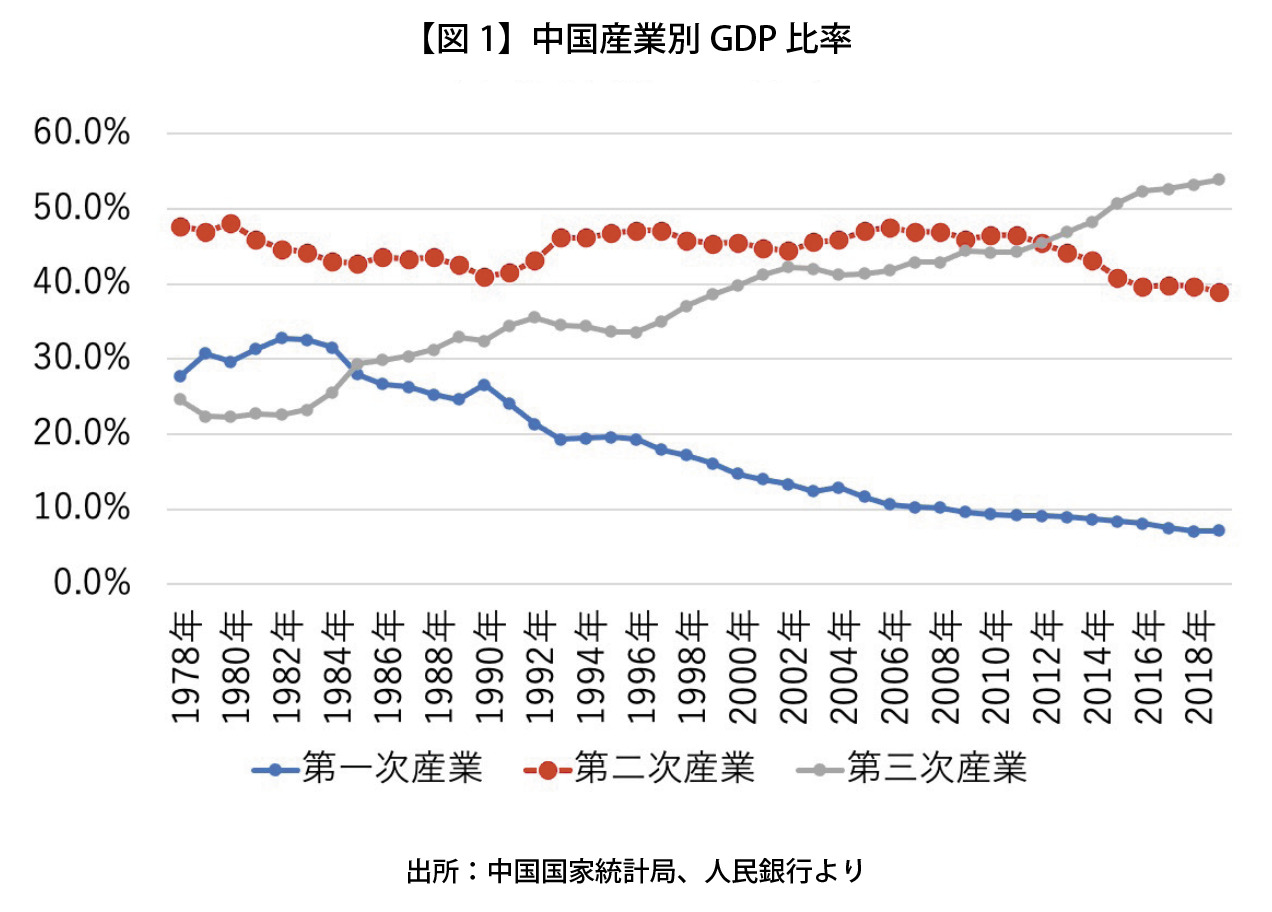

中国で成長率が鈍化する要因は効率追求型のイノベーションだけでない。2010年代から中国の産業構造は急激に変化している。中国のGDP産業別比率(図1)では2012年以降、第三次産業が製造業中心の第二次産業を上回った。第三次産業では、一人あたりの資本装備率を高めることが困難である。たとえばスターバックスやマクドナルドなどでは、増える需要に対して、機械ではなく人を増やして対応する。一人あたりの生産性が高まりにくく、最低賃金ギリギリで雇うことが可能になるなども、第三次産業の平均的な特徴である(もちろん第三次産業といえども様々ですべてがそうではなく、あくまで平均として、ということだ)。

中国政府は産業構造の転換を踏まえて、成長率の鈍化を早くから予測していた。11次五か年計画(2006年から2010年)の策定時から、GDP成長率を「絶対に達成すべき目標」としていない。一昔前の中国では「GDP成長率が7or 8%を維持できなければ雇用を保てず、共産党の存立が危うくなる」とよくいわれ、「ゴーストタウン建設」などと呼ばれた投資によって、高成長率を無理やりに維持してきた。最近は「GDP成長率を死守せよ」といった話を一切耳にしない。背景には「たとえ成長率が低くても、中身が良ければいい」という質重視への転換があると考えられる。

たとえば2020年6月に、子供のおやつに関する安全基準が制定された。これは安全性という質を重視した政策の一環である。その他では、社会保障や年金・失業手当などはもちろん、環境や医療を重視する政策も増えている。同年8月に話題になった「残飯を阻止せよ」という政策も同様である。中国は産業構造の転換とともに、「量から質へ」という政策的な転換期を迎えている。

中国政府が医療を重視した矢先のCOVID-19

質を重視した政策の中でも、医療は特に重要視された。年金や失業保険と違い、医療は誰もがありがたみを実感しやすい。李克強首相が2018年に医療の重要性を強調してから、医療重視の路線が引かれた。

映画『薬の神じゃない!』(日本では2020年公開)は中国の医療に関する、実話に基づく映画である。私はこの映画を中国で鑑賞したが、中国共産党のメッセージが込められていると感じた。

あらすじを紹介すると、ある病気が中国で流行した。特効薬が高価なため、生き残るのは薬を購入できる富裕層だけで、多くの貧しい人々は亡くなった。主人公はインドにジェネリック薬があることを知り、それを密輸して、ボロ儲けに成功する。貧乏人が薬を売ってくれと懇願するが、はじめは拒否した。しかし、やがて彼らを哀れに思い、格安で提供。販売の規模が拡大して、最後は当局に密輸がバレて捕まってしまう。

この映画は、政府の規制ゆえに多くの貧しい人々が亡くなったという「共産党の失敗」を表現しているようにも見える。にもかかわらず、共産党が映画化を許可したのには理由があるのだが、その答えは映画のエンディングロールにあったように思われる。エンディングロールでは、「党の失敗」を踏まえて、その後に共産党が行った様々な政策が紹介される。さらに、その改善策によって救われた数万人もの人々の名前も登場する。「問題が山積していることを認識しているが、共産党にも不十分な点はある。国民の生活を良くしようと、日々改善に努めている」。こんなメッセージを共産党は込めていたのだろう。映画が中国でランキング1位を獲得した時期の前後だったと思われるが、偶然か、李克強首相が医療重視の路線を発表した。

中国政府が医療を重視した矢先に起こった問題がCOVID-19だった。「政府の医療重視は口先だけだった」との批判を恐れて、中国政府は早期解決に必死だった。そのため、COVID-19に対する受け止め方が諸外国政府とは違った。日本や米国のコロナ対策は、個人の自由を尊重した上で、経済的ロスを補填するという補填型の政策をとった。対する中国は、当初から医学的知見を重視して、人の移動などを強権的に断絶させることで疫病を抑え込むという社会政策をとった。結果、日米はGDPの11%以上を経済対策に用いたのに対して、中国は4%である(2020年10月末時点)。中国共産党はとにかく早期解決にこだわり、成果を国民にアピールしたかったのではないか。

(2)進行する「四つの覇権争い」

世界経済全体の成長率が鈍化している中で、超大国の米国(世界GDPの24%)と中国(世界GDPの16%)が限られた果実を取り合っている。米中の対立構図は始まったばかりである。ここでは、四つの覇権争いの概要を述べたい。

経済覇権の始まりは2014年

米中の経済力について、PPP(購買力平価)ベース、つまり中長期的な均衡では、米国は2014年以降中国に抜かれている。購買力は市場におけるデファクトスタンダード(事実上の標準)の決定に重要な意味を持つ。米国は中国の購買力や経済力そのものが上がることを懸念している。米国の経済成長率を中国が上回り続ける限り、対立は続く。

技術覇権争いにブレーキはかからず

技術覇権争いの発端は2015年に発表された中国製造2025である。中国は途上国であるという持論のもと、幼稚産業保護の一環として打ち出した政策であったが、米国はこれを野心的な保護主義と捉えた。中国製造2025の10大重点分野に対抗するように、米国商務省産業安全保障局は2018年11月、輸出規制対象とする14の新興技術を発表し、ファーウェイが規制の筆頭に挙げられた。

米国の強硬姿勢を受けて、中国では中国製造2025が禁止用語となり、今ではほとんど耳にしない。しかし、政策自体を中止したわけではない。2020年3月には5G推進に向けた新しいインフラ整備に関する産業政策を打ち出し、同年9月には追加的に、八大戦略性新興産業への投資を加速させることを発表した。八大戦略性新興産業とは次世代の情報技術、バイオ、ハイエンド製造、新素材、新エネルギー、スマート・新エネルギー自動車、節約・環境保護、デジタル変革である。中国製造2025という名称は出てこないが、産業政策が継続していることは明らかである。

米中の技術覇権について「ハイテク覇権」と表現されることがあるが、私は的確な表現だと思わない。技術における対立は情報通信分野だけではないからだ。事例としては、日米貿易摩擦がわかりやすい。当時、米国の圧力は繊維産業から始まり、家電、自動車、半導体へと移行した。米中では相互依存関係が非常に強いため、一つの分野に圧力をかけ過ぎれば、米国への反動も大きい。

もちろん、米国のカードは情報通信分野の規制だけではない。中国におけるバイオ関連の機械はほぼ100%、米国やドイツ、日本に依存している。新素材分野も同じような現状であり、数年内に米国の圧力はバイオや新素材へ移行すると私は見ている。産業を変えながら、技術覇権争いは長期化する可能性が高いため、新興技術全般の動向に注目しておくべきだろう。

購買力を武器に人民元の国際化を押し進める

人民元の国際化といえば、デジタル人民元について述べられることが多い。しかし、デジタル人民元は告知決済がメインであるため、実際はドル覇権への対抗ではなく、個人情報の収集を目的としている可能性が高い。

人民元の国際化では、ドルを使った貿易で欠かせない「SWIFT」という国際的な決済ネットワークに代わる、中国独自の決済システム「CIPS」の構築を目指している。SWIFTでは、北朝鮮との取引などが米国に筒抜けになってしまうが、中国独自のCHIPSを使えば、米国は取引の実態を把握できない。近年、システムの精度は高まっているとみたほうがよい。

さらに注目すべきは、中国の購買力が人民元の国際化を少しずつ推し進めている。日本の2020年上半期の貿易取引を通貨別にみると、取引通貨の約5割が米ドル、約4割が円に対して、元が2.1%を占めている。日本は高度な技術を輸出するケースが多いため、為替リスクを取引先に負担させるのが通例である。しかし、日本の某企業では最大顧客がアップルからファーウェイに変わり、「為替リスクは日本企業が負担せよ」とファーウェイに押し切られたという。日本の技術力よりも、中国の購買力がより大きな交渉力となっており、元の国際化は徐々に進行している。

軍事覇権

日米貿易摩擦は1970年代から90年代にまで続いたが、軍事覇権をめぐるリスクはなかった。米中では軍事覇権争いも深刻であるため、対立の長期化は避けられない。トランプ政権からバイデン政権で、大きな変化があるわけではない。あえて付け加えるとすれば、世界の武器輸出は2001年の9・11同時多発テロ以降右肩上がりで増え続けている。

(3)ブロック経済の行方

世界経済の断絶リスク

長期化せざるをえない米中の覇権争いの中で、米国は徐々に、米中断絶に向けて準備をしていくだろう。しかし、例えば今後3年間に限っていえば、断絶リスクの可能性は高くないと考えている。二つの理由をあげたい。

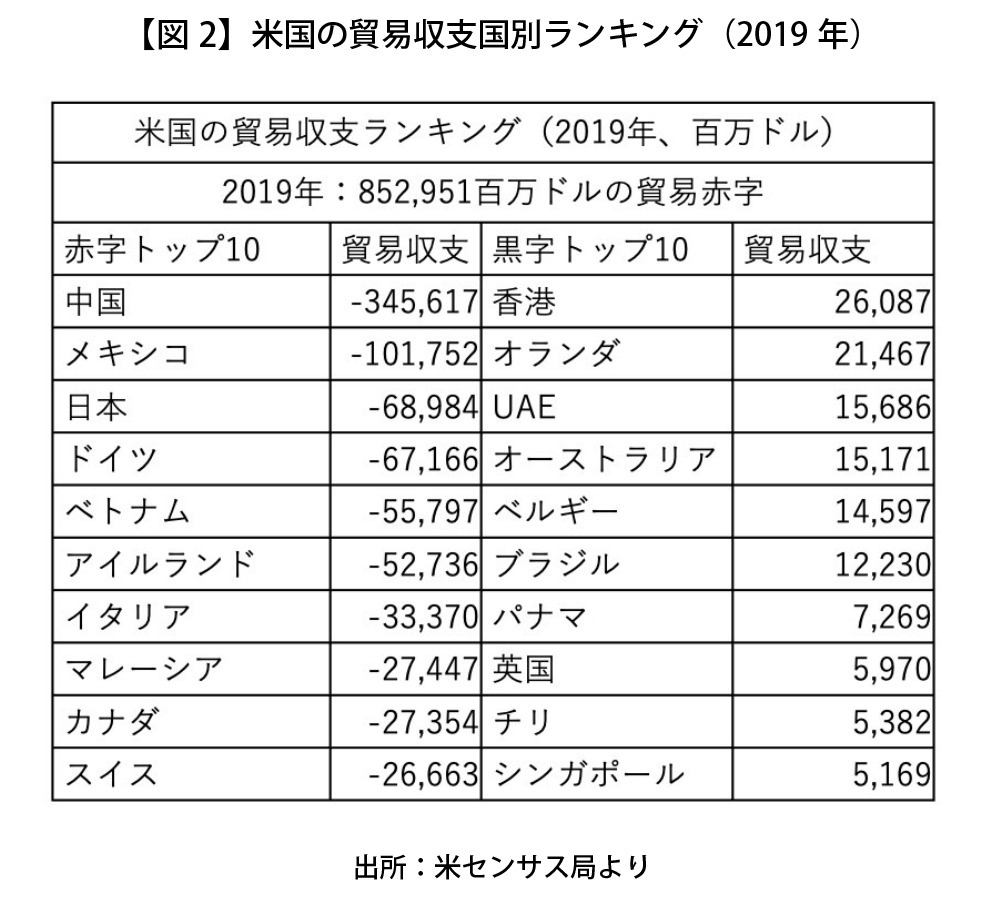

一点目は供給面について。米国の貿易収支ランキング(図2)にあるように、8600億ドルの貿易赤字のうち、3500億ドルを中国が占めている。貿易摩擦は額も重要だが、より注目すべきは摩擦を作り出す材が米国と敵対・競合しているか否かである。対中国では鉄鋼や通信関連、家電などが競合し、対メキシコ・日本・ドイツでは自動車や自動車部品などが競合している。その上で生じた赤字なので、トランプ大統領は各国を批判した。他方、対ベトナムでも米国の赤字は大きいが、ベトナムはトランプ大統領からほとんど批判を受けなかった。それは、ベトナムからの輸入品が百均にあるような生活用品が多いため、材が競合していないからだ。

しかし、競合分野とはいえ、米国が輸入を停止できるわけではない。中国が供給する材は十分な品質、低価格を実現している。米国が中国との関係を断ち切るためには代替国を見つけなければならないが、容易ではない。

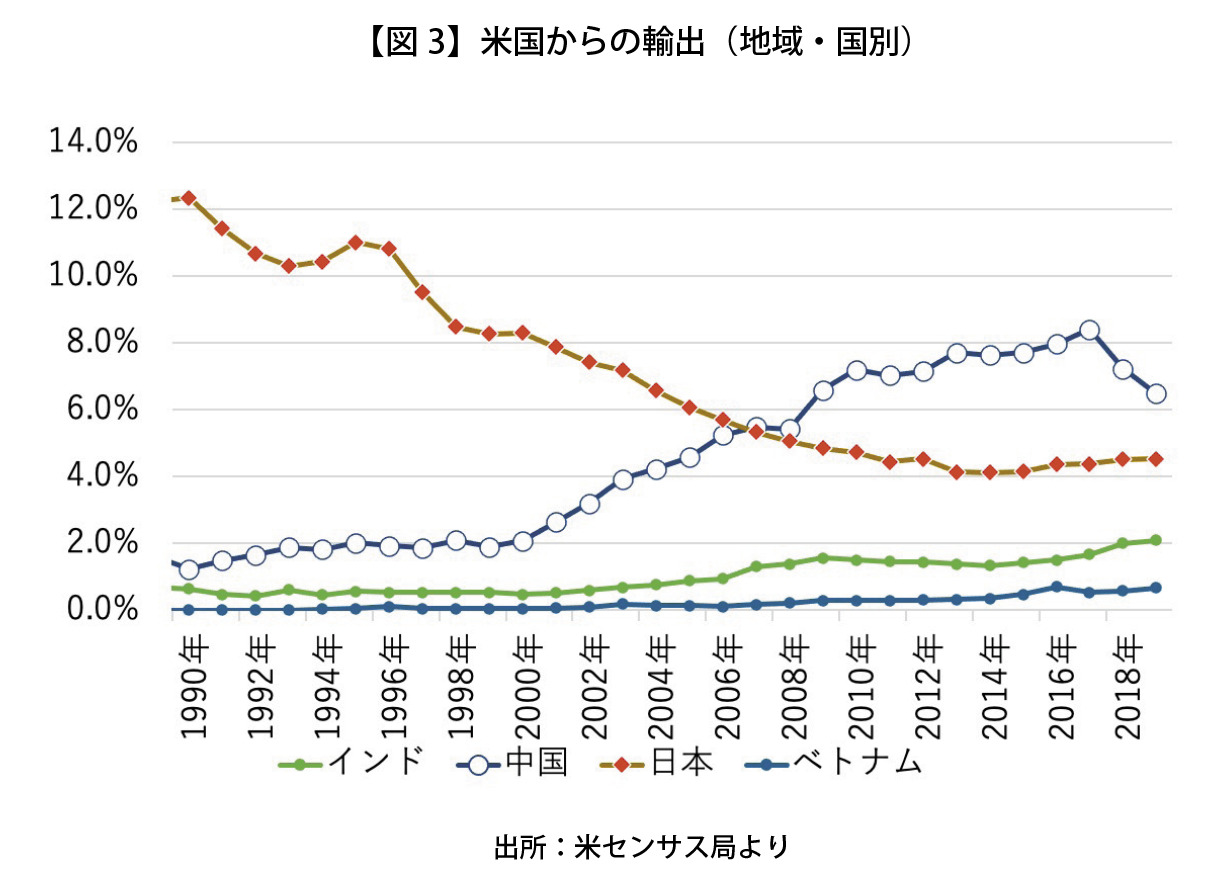

二点目はより重要な需要面について。米国の輸出の国別割合(図3)では、中国は直近で8%がピークである。日米貿易摩擦が激化していた頃、日本はピーク時に12%を超えていたので、米国は「中国はもっと買えるはず」と考えている。同時に現時点では、中国に変わる購買力の高い国を見つけることは非常に困難である。米国側から、中国との関係を断ち切ることができる状況ではない。

米国の方が中国から自立できる準備を整えていないため、中国には交渉できる余地がある。交渉材料を数点上げると、「農作物などの対米輸入の拡大」「輸入の拡大にも有利に働くように元高ドル安の容認」「中国市場を米国企業に開放」などである。これらはすべて、日本が過去に対米関係で経験したことである。

以上より、今後3年間という期間でいえば、米国経済は中国なしに成り立たない。長期的にみれば、代替生産拠点を見出すことはできるだろう。しかし、難しいのは中国に代わる市場を見つけることである。米国といえど、需要者としての中国とは付き合っていかざるをえないのではないか。

米国の政権交代がもたらす変化

中国にとっての問題は、バイデン政権の出方が読めないことである。トランプ前政権はある意味でわかりやすかった。安保をペンス副大統領が担当し、トランプ大統領は経済の交渉人という立ち位置だった。中国がある部分で譲歩すれば、他には目を瞑るというトレードオフをトランプ大統領は明確にしていた。

しかし、バイデン政権に関しては、利得関数が明確ではない。バイデン氏は「他の民主主義国家とともに包囲網を作る」という一方で、「環境問題や核拡散では協力したい」とも述べている。米国が定めた様々な規制を骨抜きにする術を、中国はまだ見いだせていない。トランプ時代よりも不確実性が高いと中国は見ている。

大統領が変わっても、四つの覇権争いは継続するが、スタイルが若干変わるだろう。何をやればバイデン政権が喜んでくれるのか不明確なので、交渉がより難しくなると中国は感じている。

日中関係の見通し

米中が四つの覇権で対立する構造は始まったばかりである。その中で、日中関係の現状と今後に触れたい。

北京の地下鉄のコンビニなどに行ってみると「鬼滅の刃」が溢れているように、昨今の中国における対日感情は非常に良好である。バイデン氏と菅首相が2020年11月の電話会談で尖閣について触れたにもかかわらず、中国では炎上しなかった。中国政府は現在、日本との関係を悪化させたくないと考えている。おそらく、そこには自動車産業が深く関わっている。米国やドイツが技術の供給を拒んでいる中で、中国が頼れる先は日本しかいない。2018年5月には、李克強首相が北海道苫小牧のトヨタ工場を訪問した。それ以降両国の自動車産業の連携は強固である。

自動車産業における中国の当初の計画は、EV(電気自動車)の実用化まで一気に達成することだった。実現すれば、環境問題と輸出問題を同時に解決するができる。しかし、テスラでさえEVの残価率が低く、3年で3割程度である。

そこで中国は路線を大きく転換して、トヨタの流れを採用した。つまり、まずハイブリッド、次にEV、最終的にFCV(燃料電池自動車)の流れである。そのため、中国は日本の技術を欲している。日本車優遇の政策として、補助金の対象に低燃費車(トヨタのプリウスなど)が加えられた。

中国が自動車産業に力を入れたい理由は他にもある。自動車は波及効果が最も大きい産業である。トヨタシステムを中国に根付かせることでサプライヤーが育てば、中国の製造業全体がグレードアップできる。中国ではBtoC(企業が一般消費者を対象に行うビジネス形態)が進んでいる一方で、BtoB(企業が企業を対象に行うビジネス形態)が未発達である。産業波及効果の大きな自動車産業をターゲットにすることで、国内の部品メーカーなどの全体的な成長を狙っている。

実際に、日本企業が関わることで中国の製造業の品質は上がってきている。日本車メーカーによれば、当初、中国企業が作る部品は使い物にならなかった。しかし、改善のスピードが極めて早く、約半年後には「使える部品」を作れるようになったという。実際に「部品を国産から中国産に乗り換えた」という日本車メーカーは少なくない。

中国の製造業のレベルアップが、競合となる日本企業に損失を与えている可能性は高い。そうだとしても、日本は中国市場をビジネスとして必要としている。日本では人口減少もあり、自動車の需要は右肩下がりである。そこで唯一、大きな需要を期待できるのが中国である。グローバルシェアからみると、中国市場における日本車のシェアはまだまだ低い。

米中覇権争いの構造の中で、いずれ本格的な規制がかかるだろう。しかし、今後数年間をビジネスとして生き残るためには中国市場を取りに行くしかない。これが日本車メーカー、ひいては日本経済の事情である。

このように、日中における経済利害関係は基本的に変わっていない。また今後数年間は、中国側から日中関係を悪化させる行動に出ることはほぼありえない。中国の自動車会社では「北京オリンピックをFCV元年にしよう」という動きがある。冬は電費も悪く、FCVのモデル車を宣伝する場として、北京オリンピックは最適である。少なくともそのときまで日本の技術は必須であるため、2022年の北京オリンピックまでは日中蜜月が続く可能性が高いのではないか。

2.中国経済の動向とグローバルサプライチェーンの行方

(1)中国経済の現状

政策効果で経済は回復継続

中国経済は2020年2月に最低を記録した。しかしその後、不動産開発投資、生産(工業生産付加価値)、インフラ投資、消費の順で回復し、堅調な伸びを見せている。総じて、政策効果が効いているということができる。

小康社会を実現するための不動産開発投資

まず、堅調な回復を見せているが不動産開発投資である。特に中国西部で伸びている。四地域の中で、西部は一人あたりGDPが最も低い貧困地域である。ここで開発投資が伸びているのは習近平国家主席の政策ゆえである。習国家主席は2020年までに「小康社会の全面的完成」を目標としているが、2019年末時点で貧困地帯には510万人がいるとされた。貧困地帯をゼロにする最大の武器が不動産開発投資である。

中国西部の貧困地帯には、多くの少民族が暮らしている。西部で不動産開発投資が進むとは、イメージでいえば、何もない森林に急に集合住宅を次々と建設するようなものである。

共産党は結党100周年となる2021年7月までに貧困脱却、つまり小康社会の全面的完成を実現したい。その頃まで、不動産開発投資は加速すると考えられる。

結党100周年までに小康社会を実現すれば、その後の政策は量から質重視へますます移行するので、不動産開発投資は減速すると私は見ている。成長率の目標そのものも、今後重要視しなくなる可能性が高い。

インフラ投資は社会保障

「中国のインフラ水準は先進国に比べてまだまだ低い」と、国家統計局などがしばしば言及する。上海や北京ではわかりにくいが、三級・四級都市のインフラはまだまだ未発達である。そのため地方先行債の発行は毎年、1兆・2兆元のペースで増えている。

日本人投資家からは「中国はまだインフラ投資をやっているのか。リターンはあるのか」などと言われることが多い。2020年1〜9月で最も伸びているインフラ投資は鉄道、次が道路交通である。中国は現在も鉄道を造り続けているが、リターンは期待できない。

中国経済の現状では、インフラ投資は社会保障の位置づけで、コストとして扱われている。2020年の春節前の人民網にわかりやすい記事があった。高速鉄道が十分に発達していても鈍行鉄道は必要か、という記事で、「少数民族が毎日鈍行鉄道を通勤に使っている。少数民族を支えるために、たとえ赤字でも、思いやりを乗せて走っている」とのような内容で紹介されていた。これも、中国における政策の焦点が量から質へ変化していることの一環ということができる。

一方で、リターンが出ない投資によって成長を続けるので、GDP成長率が低下するのは当然である。

消費はまだまだ弱い

中国では、無印良品やファーストリテイリングが堅調な伸びを見せている。そのため、中国の消費は強いという印象をもたれやすいが、決してそうではない。2020年1〜9月累積ベースの前年比でみると、小売売上高は前年比7.2%減のマイナスである。工業生産付加価値や固定資産投資がプラスに転じていることからみても、中国の消費は弱い。

消費が弱い要因は中国の労働市場によるところが大きい。米国は景気が悪くなれば失業率が真っ先に悪化する。しかし中国では政府の雇用重視政策を考えれば解雇も難しい。景気が悪いのにリストラできなければ、給料を下げるしかない。この場合、景気が回復しても給料がすぐに元に戻るわけではない。消費者目線では、所得に対する期待値が大幅に低下せざるをえない、という構造になっていると考えられる。

中国では最近、倹約がブームである。これはまさに、所得に対する期待値の低下を象徴しているのだろう。倹約ブームでは、派手さはないが長く使える「贅沢な日常品」が注目されている。無印やユニクロはその代表格ともいえるため、堅調に伸びているのだと考えられる。故障が少なく、中古で再販しても残価率が高いという日本製品の代表格は自動車である。これらが中国の弱い消費を支えているという現状である。

余談だが、少し前まで、無印やユニクロのポジションはグッチやプラダなどのブランドグループの最下層だったように思われるが、今では日常品の最上級に変わっている。この変化は中国の所得全体が上がってことに起因していると考えられる。

(2)中国における製造業空洞化の可能性

海外資本に依存する日本企業

日本政府は2020年4月7日の閣議決定で、新型コロナウイルス感染症緊急経済対策を発表した。その中で、「我が国に供給する製品・部素材で、一国依存度が高いものについて、国内回帰やASEAN諸国等への生産設備の多元化を支援する」とある。「ASEAN諸国等」以外で日本企業の製造拠点といえば中国しかないため、政府は中国への依存度を減らしたいと考えている。しかし、政策で促そうとも中国に拠点を置く製造業が日本へ回帰する可能性は低い。主な理由を3点紹介したい。

上記の政策にあやかり、某社は国内でマスクを製造し、補助金をもらっている。その某社がマスクを製造するために用いている機械は中国製である。マスク以外でも、某社の製造装置の多くは中国製のため、中国の技術者やメーカー関係者の入国は欠かせない。日本政府は中国依存度を下げるために補助金まで出して国内でマスクを作らせているが、その製造機械は中国製、機械を扱えるのも中国人というのが現状である。これは、某企業に限った話ではない。

日中の技術力の現状

人的資本に関していえば、日本人技術者の経験値は大幅に低下している。ある日本企業が海外で生産を行っている製品があった。だがその国で自然災害が発生したため日本で生産を再開、だが不良品が多くて使い物にならなかったという。そこで当該地の技術者を連れてきたところ、不良品問題は一日で解決したという。随分前から、日本は消費者に直接向き合う「戦うマザー工場」でない。昨今の日本には、造れなくなった技術が少なくない。

物的資本に関しては、中国がすでに支配的な地位を確立している。例えばロボット産業における中級クラスではコスパですでに中国製が支配的であり、日本製が勝てる現状ではない。日本政府が補助金を使って、グローバルサプライチェーンの日本回帰を促そうとも、現状は極めて厳しい。仮に戻ってきてもマスクを製造する某企業のように、技術と資本を海外に依存しているケースは多い。

製造業が中国を離れない決定的理由

コロナ禍を契機として、中国に生産拠点を持つ製造業が日本へ回帰する可能性は低い。なぜなら、積極的に回帰する理由がないだけでなく、中国にいるメリットが大きいからだ。

企業視点では、コロナ禍による影響は「コストの上昇」と同じである。コスト上昇による生産拠点・グローバルサプライチェーンの見直しはこれまで度々いわれてきた。2010年代のルイス転換点では労働コストが上昇、2015年前後の環境規制の強化によって生産コストが上昇、2018年以降の米中貿易摩擦により関税コストが上昇した。2020年以降のコロナ禍では、流通・衛生コストなどが上昇している。

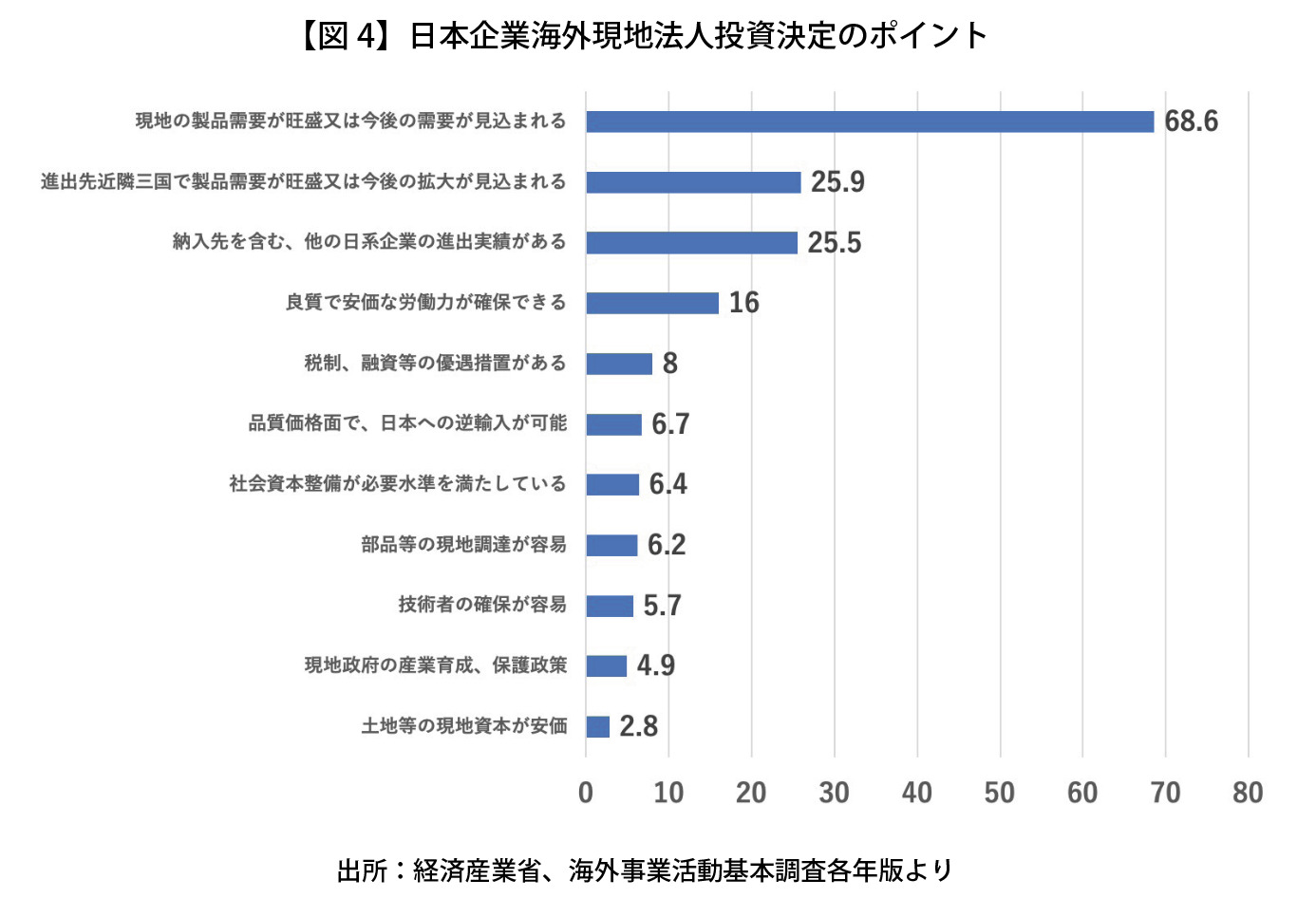

では、コストが上昇すれば、企業はコストが安い他国へ移動するかといえば、そうではない。経産省によれば、日本企業が海外に拠点を移動する理由として、「コストが安いから」は全体の16%にすぎない。69%は「海外に需要があるから」である(図4)。日本の需要は減少しているため、日本に回帰する理由がない。

一方の中国には需要があるため、技術も磨かれる。最高品質は中国で強化されるため、日本にもない設備を置かなければ中国では勝ち抜けない。自動車や医療機器、電子部品の企業がコロナ禍に鑑みて、中国における設備投資の強化を決定したという話は多い。日本政府がどんな政策を打ち出したとしても、製造業が生産拠点を中国から移すとは考えにくい。

スリムに強くなる中国製造業

かつての日本も同様であった。1950年代後半から1970年代まで、日本企業は国内で、度重なるコスト上昇に見舞われた。円高、賃金上昇、環境規制の強化、社会保障費の上昇にも関わらず、製造業の多くは日本に留まった。倒産した企業も多かったが、生き残った企業は一人あたりの生産性を飛躍的に向上させた。

日本の製造業が通過した道を中国の製造業も通過する可能性は高い。今後、中国における製造業の割合は低下していくだろうが、生き残った企業の生産性は確実に強くなるだろう。

(本稿は、2020年11月18日に開催した「メディア有識者懇談会」における発題内容を整理してまとめたものである。)

-

次期台湾総統選に出馬表明した呂元副総統

-

トランプショックとヨーロッパ —「協調と対立」構造の中の米欧関係—

-

国際指導者会議2018(ILC-Japan2018)を開催

-

米中新冷戦時代におけるトランプ外交と米国議会の動向

-

中国朝鮮族経済社会の変容と北東アジア地域協力の展望

-

東シナ海・尖閣諸島に対する中国の海上行動と日本の安全保障態勢の課題