はじめに

2017年10月18日~24日にかけて中国共産党第19回全国代表大会が開催された。その中で党規約において、従来の「マルクス・レーニン主義、毛沢東思想、鄧小平理論、三つの代表(重要思想)、科学的発展観」に加えて、「習近平新時代中国特色社会主義思想」が明記された。枕詞がさらに長くなるような印象で、落語の寿限無(じゅげむ)を思い出させる。長い名前が災いして救助が間に合わずに死んでしまうという逸話である。今大会における習近平総書記の三時間半にわたる演説から新しく学ぶものは多くなかった。このように中国の政治については過去20年以上にわたり「停滞」している印象であるが、その一方で経済には毎年ダイナミックな変化が見られる。そこでここでは中国経済の現状とともに中国の台頭が世界に与えるインパクトについて考察してみる。

1.最近の中国経済情勢と今後の展望

(1)最近の中国の経済情勢

滑らかな成長率の減少傾向

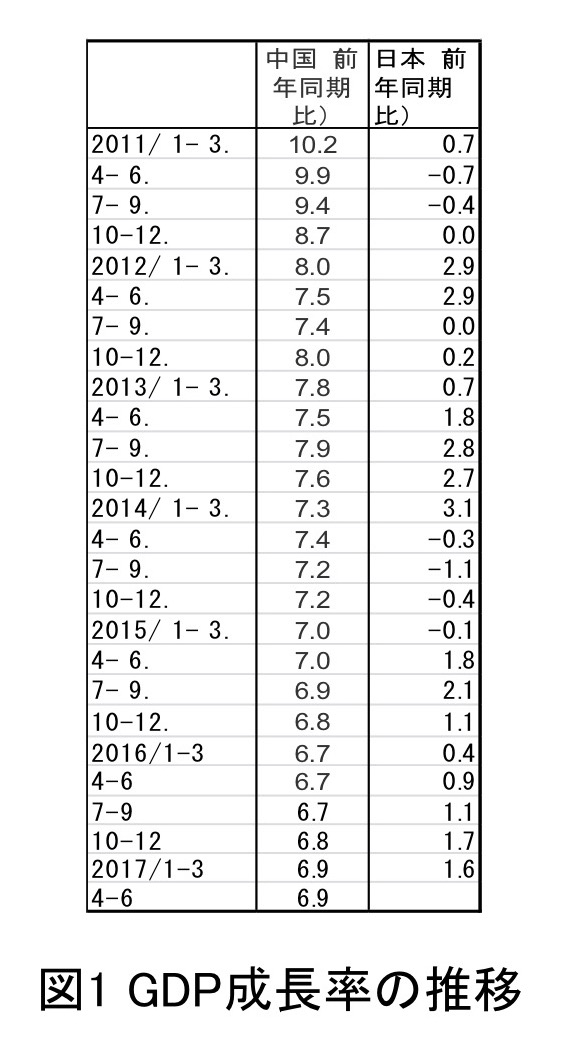

まず中国のGDP成長率の推移は近年滑らかな減少傾向を見せている(図1)。まるで「ソフトランディング」を絵にかいたような滑らか過ぎる減速ぶりで、四半期ごとのでこぼこが大きい日本と対照的である。最近発表された2017年7-9月期のGDPは+6.8%であったが、同年4-6月期が+6.9%であったので、日本経済新聞は0.1%の「下落」と報道した。確かに事実だが、ほとんど差がないといってよい。日本のGDP成長率について+1.7(2016年10-12月期)から+1.6(2017年1-3月期)に「下落」したとは意識しないのではないだろうか。いずれにせよ中国の成長率の変化は余りに滑らかすぎて不自然であり、期間の長い移動平均をかけることで滑らかな数字を演出しているのではないかと思う。

公式発表の数字では2016年が景気の底のように見えるが、他のさまざまな数字や実感に照らしてみると、むしろ2015年が底であり、それも発表されたGDP成長率よりももっと深く落ちた。私の推計では成長率は+5%前後だった。その谷底から2016年と2017年は回復基調にあり、2017年の+6.8%という数字にはそれほど違和感はない。回復の要因としては近年財政赤字が対GDP比で拡大しているので、まず財政によるテコ入れが挙げられる。これに加えてあとから述べるように民間企業の活性化がある。

投資依存体質の課題

中国経済が直面する大きな課題は、21世紀に入ってからの投資依存体質である。2000~2015年(16年間)におけるGDP成長への寄与率をみると、2001、2003、2004、2006、2008、2009、2010、2013の各年(計8回)は「資本形成」、すなわち投資が消費を上回っている(図2 黄色の部分)。2001年を例に挙げると、資本形成によるGDP成長への寄与率が64%だから、仮にこの年にGDPが10%伸びたとすると、そのうち資本形成による部分が6.4%ということになる。年によって純輸出がマイナスとなっているが、輸出が鈍くなると投資のアクセルを一気に踏むことで、資本形成を増やして減速を抑える努力を行ってきたことがよく分かる。その顕著な例がリーマンショックに激しく見舞われた2009年である。この年にも中国はある程度の経済成長を遂げ、世界経済を底支えする役割を担った。それはもっぱら国内投資を大幅に増やした結果である。こうした21世紀に入ってからの投資依存経済を、消費と投資、また輸出入のバランスがとれた成長に修正することが目下の中国経済政策の課題である。

直近でいえばこの課題はかなり改善されてきた。ところが、これまで無理な投資拡大を続けてきたツケが大きい。実際、中国の都市を見ると、過剰な建設投資の痕跡がそこかしこに見られる。例えば東北部・遼寧省の阜新(フシン)市は、かつて大型の国有炭鉱を中心とする企業城下町であったが、資源が枯渇して不振に陥り、市内の一部地域では失業率が40%を超えたこともあった(写真1)。石炭の代わりになるような産業が育たず、解雇された炭鉱労働者の多くが再就職できず貧困に耐えている現状がある。そんな都市に立ち並ぶ真新しい高層住宅は、市の景気浮揚のために住宅建設が行われてきたことを示すが、これを買う人が果たしてどれほどいるのか疑問に思う。

ところで、中国国内の格差といえば、都市部と農村部との格差が大きい。それは単なる所得格差だけでなく、身分格差も伴っている。例えば北京には、北京市に戸籍を持たない「外来人口」が800万人もいるが、彼らは北京市での不動産や乗用車の購入が著しく制限されている。それでも農村の人口が都会に移動してきたことによって国全体として所得格差自体は縮まりつつある。農村のなかには産業化を進めて所得増を実現した地域もあり、また農村の人々はもともと自助努力をよぎなくされてきたため、移住や出稼ぎによって自ら問題を解決しようとする気概がある。

むしろ深刻なのは、阜新市のように長い間国有企業の城下町として優遇されてきた地域における貧困問題である。こうした地域では、不況に陥ったのは政策の変化のせいだから「お上が助けてくれるべき」だとの観念が強い。阜新市に代表される東北部の都市部は米国でいうラスト・ベルト(Rust Belt)になっていて、中国全体の足を引っ張っている。中国版ラスト・ベルトの人口は米国のそれよりもはるかに多い。国有企業の余剰労働力が削減された1990年代には東北部の都市では日々デモが行われていた。現在デモは起きていないが、失業と貧困の問題が慢性化していて、不満の温床となっている。

中国の高速鉄道は2008年に北京―天津の間で営業が始まったが、その後は景気対策にもなるということで猛烈な勢いで建設が進められ、営業距離はおよそ2万キロにも及んでいる。日本では中国の高速鉄道の車輌技術が日本の新幹線のコピーだと非難されているが、私はそれ以上に、高速鉄道全体のシステムにいろいろ問題や無駄があると思う。例えば駅舎のサイズが無駄に大きい。加えて、その駅舎が市街地から相当に離れた場所に建設されている場合が多い。中心街からタクシーで40分を要する場合もある。利用者の移動時間の全体を短縮するよりも、ひたすら列車のスピードと建設のスピードを上げることだけを考えた設計になっている。

北京のハイテク産業集積地として有名な中関村(チュウカンソン)地区にも、入居者の見通しが不透明な建物が林立している。余談だが、中国には近年奇怪な建物、たとえば龍、硬貨、パンツ(?)をかたどったようなビルが次々と建っていて、まるで建築の展示場のようである。住宅やビルを盛んに建設して経済を支えてきたが、これ以上無駄なものは建てられない限界状況である。確かに住宅に関しては、中国の都市には発展の余地がまだ大きいから、いつかは売れて無駄とはならないかもしれない。しかし高速鉄道や高速道路に関しては、中国の一人当たりの高速鉄道・高速道路延長は日本にほぼ肩を並べつつあり、これ以上建設してもなかなか採算がとれないだろう。以前は固定資本投資が毎年20%以上(名目で)の伸び率を示していたが、こうした背景もあってここ数年は急速に下がってきている(図3)。

もとより年20‐30%という伸びも大いに謎である。名目値なので物価上昇分が含まれてはいるが、純粋に投資だけによる伸びだろうか。投資にまつわる賄賂なども含まれているのではないだろうか。いずれにせよ投資主導の成長から消費主導の成長に切り替える必要がある。

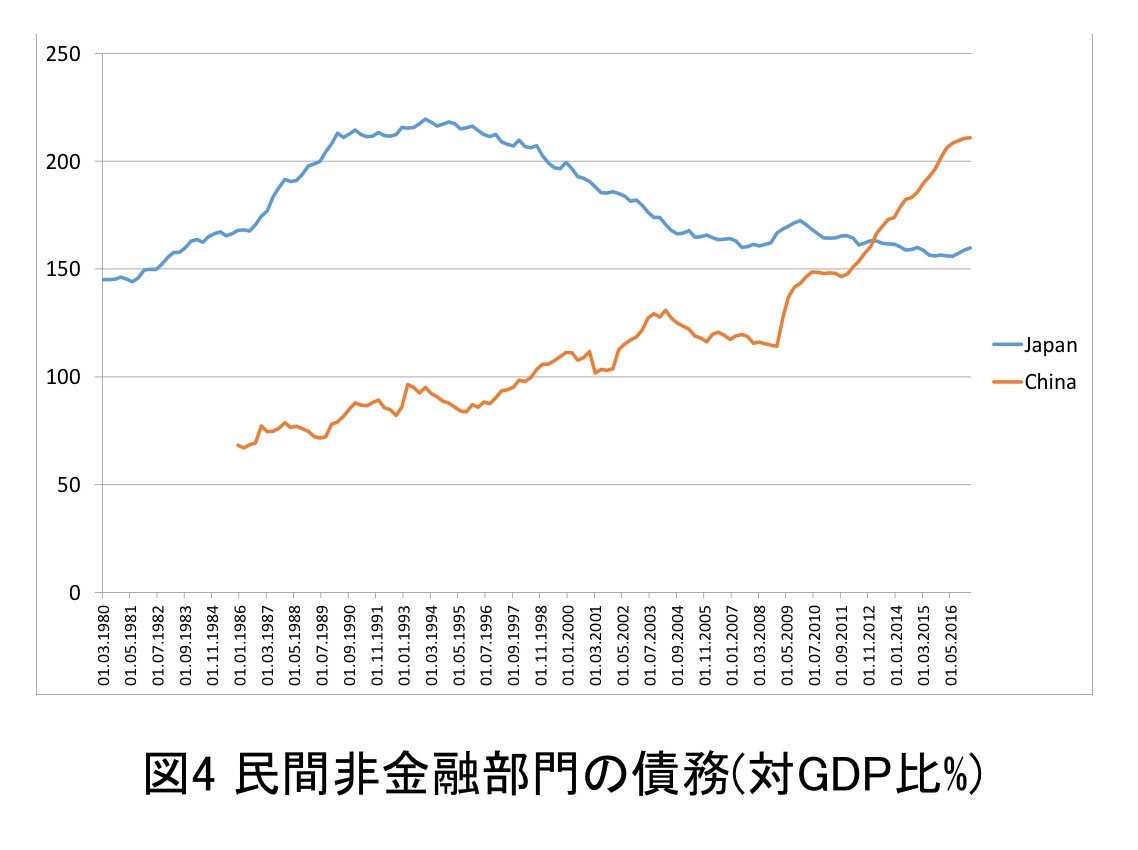

そのような投資主導の成長がもたらした一つの結果が信用と債務の拡大である。民間(とはいえ中国では国有企業が資金の主な借り手。したがってここでいう民間は、政府と銀行以外の国有企業+民間企業をさす)非金融部門の債務が、よく指摘されるとおりバブル期の日本並み、すなわち日本の1980年代から90年代の水準に近づいている(図4)。これは中国の今日の金融リスクを示す数値としてよく引き合いに出される。

ただ私自身は「これ以上の債務増加が無理」とはとらえていない。ヨーロッパには債務対GDP比が中国を上回る国が多い。日本の場合、民間非金融部門に政府債務を上乗せするとGDPの400%となる。一方中国の場合は政府債務が日本ほど膨らんではおらず、これを上乗せしてもGDPの300%に満たない。言い換えれば中国の政府と民間の債務合計が、GDP比でまだ日本の水準には達していない。ただ、債務対GDP比が急速に上昇していることには注意を払う必要がある。2018年の経済政策の第一の課題は債務の削減とされている。その方策として、企業の債務を株式に転換したり、債務がかさんで経営状況が悪い企業を穏便に退出させていく。

不良債権と過剰生産問題

信用と債務の拡大の問題を銀行の不良債権という観点からみると、中国の公式統計では2017年末に1.74%と、いまのところ心配するような状況ではない。ただ、債務の規模が大きいので、今後不良債権が増える可能性はある。ただ振り返ると2000年に不良債権の規模がGDPの22.5%にまで膨らんだにもかかわらず、国有の不良債権処理会社に買い取らせて危機を乗り越えた経験がある。つまり国有企業の不良債権が問題なのであれば、乱暴なことをいえば、これをそっくり国の借金に転換してしまえばとりあえず解決できる。政府が負っている債務は2017年6月末時点でGDPの45.7%(国際決算銀行のデータ)なので、GDPの2倍を超えてしまっている日本からみればまだ国の借金を増やす余地はある。また、主要な銀行は国有なので、不良債権による倒産の心配もない。いざとなれば中央銀行が銀行に資本を注入して乗り越えられる。不良債権で国が傾くほどの経済危機にはならない。

不良債権で心配なのはむしろモラル・ハザードの問題である。国有銀行が不良債権をつくっても国が解決してくれるのであれば、不良債権を政府が買い取って減らしても、銀行は懲りずにまた作る。2000年前後に膨大な不良債権を処理したにも関わらず最近債務が急速に拡大していることは、モラル・ハザードが起きていることを示す。仮に今回は大きな危機につながらないとしても、こうした体質が未解決のまま残り、むしろ長期的に深く大きな問題につながっていく点により留意しなければならない。

さて、こうして過剰に住宅投資とインフラ整備を行い、これに伴う債務が拡大するなど、多面に過剰性を示す中国経済の現況に対して、2016~17年に大幅な改善をみたのが石炭産業と鉄鋼業における過剰生産能力の削減であった。21世紀に入って大きく伸び、現在世界の鉄鋼生産(16億トン)の半分(8億トン)を占める中国の鉄鋼業は、年間生産能力として12億トン近くを保有、加えてスクラップを溶かし鋼材を生産する違法メーカーが多数あった。ちなみに日本では同種の事業を電炉メーカーが行うが、中国では違法メーカーが担っていた。

中国政府はこの4億トン近くの粗鋼の過剰生産能力を、2016年から5年以内に1-1.5億トン削減する政策を施行している。方法は計画経済的手法、つまり各企業に削減目標を割り当てる方法を採用し、2016年には6,500万トン分の削減を行い、2017年も5,000万トン分の削減が行われた。また600社にのぼる違法メーカーも根絶して1.2億トン分の生産能力を削減したと報告されている。こうして生産能力が大幅に削減された結果、2015年まで5年間連続して下落していた鋼材価格が2016年から上昇に転ずる効果をもたらした。鋼材価格の上昇は逆に生産能力削減が急ピッチ過ぎたことを示す。

鉄鋼業では設備稼働率が100%ということ自体がもともと現実的ではない。新日鐵住金社・君津製鉄所の例でいえば、高炉が3基があるが、うち1基は停止されている。だから生産能力11.5-12億トンに対して生産量が8億トンというのは驚くほど低い稼働率というわけではない。ただ、3億トンあまりの過剰生産能力というのは日米の生産能力の合計に匹敵する莫大な量であり、中国政府へのプレッシャーも大きかったのである。1.15億トンを実際に削減できたが、どうやらそのなかで競争力のない国有メーカーの能力がより大きく削減されたようである。2017年は消費者物価(CPI)が数%上昇し、生産者物価指数(PPI)は6%増を示している。過剰能力を削減する一方、景気の上向き傾向もこれらの指標に表れている。

過剰生産能力の削減は国有企業の再編や民営化にも関わる。中国の鉄鋼業では政府が常に国有大企業に規模を拡大させようと介入してきた。ところが、実際には民間鉄鋼メーカーの方が経営効率が高い。それでも政府は国有企業を支援しつづけ、本来倒産するはずの企業が残り、結果として過剰能力問題を引き起こす、という構図であった。だから、政府は国有企業の過剰な生産能力を削減するだけでなく、国有企業自体の大胆なリストラに踏み込む必要がある。中国ではいまだ「国有企業の民営化」を公然と唱える人はごく少数だが、もっと大胆に民営化を進めていったらよいと思う。しかし先ごろ閉会した共産党大会でも、習近平総書記の報告は依然この点について非常に曖昧であった。国有企業を強化したいとも言っているし、民営化もできる、と言っているような曖昧な表現を用いていた。

現実には、中国の国有企業改革は停滞している。ある程度進展があるのは国有企業どうしの合併である。2015年以降、鉄道車両メーカーの南車と北車、海運会社の中国遠洋と中国海運など18組、34社の中央直属国有企業が合併した。結果として中央企業の数は117社から98社に減少している。2017年8月には中国国電集団と神華集団が合併再編して世界最大の電力会社になるとともに、資産1.8兆元(32兆円)の国家能源投資集団が誕生した。そうした中、国有企業改革の一番際立った実績は、同じ8月に行われた、中国3大国有通信会社の一角である中国聯通の国有資本780億元(1.4兆円)の民間への売却である。これをインターネット関連大手企業であるBATJ(百度、アリババ、テンセント、京東)などが購入し、中国聯通の国有株比率は63.7%から36.7%に低下した。

また2017年8月までに中国では全体で1兆元(18兆円)の債務を株式転換する合意を得て(石炭で3,000億元=5.4兆円、鉄鋼で2,000億元=3.6兆円)、結果として国有企業全体の資産負債比率を、2016年初め66.3%、2016年末66.1%、2017年7月65.7%のように少しずつ低下させた。

ただ先の共産党大会での習近平総書記の演説から、一般的にみて今後の経済改革はまだまだ望み薄である。期待できるのは総書記の経済ブレーンである劉鶴氏の政治局員への昇進である。彼の能力が生かされれば、大胆な民営化の実行も可能であろう。

(2)中国経済の今後の展望

大衆による創業と革新

私の予測では、2011-2020年の10年間のGDPの成長率は平均6.5%、2021-2030年は平均5.9%である(図5)。日本の研究者による予測のなかでは最も楽観的な方である。これはもちろん中国のこれまでの公式統計を前提に算出した数値である。私も中国の公式統計の信憑性には一定の疑念を持っているが、予測する対象も公式統計であるから、公式統計をもとに予測するべきであろう。

この中でまず就業者の増加率に注目すると、人口動態から言って今後の増加はほとんど望めない(2011-2020年は年平均0.0%、2021-2030年は年平均マイナス0.3%)。定年の延長などを行えば、かろうじて減少率を抑えられる程度であろう。次に成長に対する寄与率に注目すると、2011-2020年で年6.5%、2021-2030年で年5.9%とした成長の過半を支えるのが全要素生産性の成長である(2011-2020年は51%、2021-2030年は56%)。全要素生産性の上昇をもたらすものは技術の向上、経営効率の改善、資源配分の改善などで、これらによって、年6.5%の成長のうちの半分、つまり3.3%の成長がもたらされる、と予測している。これはかなり楽観的だと言われるが、過去の実績に基づけばありうる数値である。実際、私自身も予期していなかったようなイノベーションが中国で次々に起きており、この予測をした時より今の方が中国の経済成長の将来をもっと楽観している。

中国のイノベーションの原動力は、「大衆による創業と革新」である、と2013年に『チャイニーズ・ドリーム-大衆資本主義が世界を変える』(ちくま新書)で書いた。発表当時は今日ドローンで世界最大手のDJI社も全く知られていなかったが、同社のように資金力の乏しい起業家らが短期間で急成長を遂げた事例が次々と起こっている。こうした「大衆による創業と革新」の素地は実は1980年代から中国の一部地域に存在していた。

浙江省の温州市は民間企業の創業が盛んな地域として1980年代から有名になった。私が温州によく行くようになったのは1990年代末からであるが、企業家たちに創業時のことを聞くと、彼らは資金も技術も持っていなかったのに積極的に起業した。今では紳士服大手アパレルメーカーの一角になったある会社の場合、創業時には(アパレルでは常識である)立体裁断という概念さえ知らず、見よう見まねで始めていた。専門知識もないまま、ともかく起業する意気込みのある起業家が大勢いた。中卒ぐらいの学歴しかない企業家が珍しくなく、おそらくは大半が倒産したのだろうが、一部は大手企業に成長した。ドローンのDJI社については当初資金に恵まれなかった点は同じだが、創業者が大学院で学んだ技術がベースにあり、研究室からスピンアウトして起業した例である。

2015年に李克強首相が政府活動報告の中で「大衆創業・万衆創新」(大衆が創業し、みなでイノベーションを起こそう、の意)というスローガンを提唱した。この政策はその後も中国主要政策の一角を占め、各地の政府がこぞって創業を促進している。10月26日の日本経済新聞は中国共産党大会の結果、習近平総書記がますます権力を強め、李克強首相は隅に追いやられ、創業促進ぐらいしかやることがなくなったかのように書いていた。だが私に言わせれば「大衆創業・万衆創新」こそが中国経済にとって最も重要な政策である。

そのような有象無象の民間企業の中から、今日巨大な勢力を誇る企業も誕生した。2万元(22万円)の資金で1995年に創業した電子商取引のアリババは、2016年ニューヨーク証券取引所に上場して現在は時価総額3,000億ドル(36兆円)を誇る。これは日本のあらゆる企業、また中国のいかなる国有企業をも上回る数字である。また未上場だが特許申請数及び獲得数が最大である華為技術(ファーウェイ・テクノロジーズ)も1987年創業時の資金は同様に2万元(78万円)程度であった。起業した深圳市にあった同業者200社近くの中で、同社の技術が当初とくに秀でていたわけではなかったが、現在では通信分野で世界のトップレベルの技術力を誇る。移動通信が第五世代(5G)に移行する暁には、同社のインフラ設備を日本も導入することになるであろう。NTTドコモ社も同社との実証実験を進めている。

活発なイノベーション

さて中国のイノベーションは他にもさまざまな分野で行われている。人々の生活に密接な分野ではスマホが代表例である。中国ではスマホの普及率が人口比で8割であり、スマホ所持者は一様にWeChat(微信)に加入している。WeChatはLineやFacebookと同様なSNS機能に加えて、タクシーを呼んだり、鉄道の切符を買ったり、オンラインショッピングができるサイトと連動し、さらに決済機能WeChatPayも備えている。この決済機能が中国人の生活を大きく変えた。この機能はQRコードを利用している。この機能を使ってコンビニでの買い物などさまざまな決済ができるばかりではく、スマホ所持者同士で金銭をやり取りすることが可能となった。中国では従来食事代などを割り勘にする習慣はなかったが、WeChatPayによって割り勘が簡単にできるようになった。家族内では祖父母が孫にお年玉をあげるのもスマホから、また街頭では乞食が自分のQRコードをかざして恵みを請う、というところまでスマホ決済が普及している。ユーザーどうしでお金のやり取りができる機能は日本のおサイフケータイには搭載されていない。

その他、スマホを基盤としたライドシェアも発達した。スマホを使ってタクシーを呼ぶだけでなく、一般ドライバーに送迎してもらうこともできる。日本ではこういうサービスは「白タク」だとして禁止されているが、中国では認められ、タクシー不足が解決された。アリババや京東などネット小売りがものすごく発達していることは言うまでもない。

中国で急速に成長を遂げる「シェアリングエコノミー」のなかでも、とくに2016年秋から急速に大都市で広がったのが「自転車シェアリング」である。70社近くが参入して、全国に1,600万台の自転車を配置した。スマホでQRコードを読み取ると解錠され、目的地を自由に選んで乗り捨てる方式である。こうしたシェア自転車自体は、実はもともと先進各国の大都市で導入され、東京でもNTTドコモの子会社が運営しているが、顧客にとって使いづらかった。ところが最近中国で急速に普及したこのシステムは大変使い勝手がよい。大都市の交通渋滞の解消にも貢献している。目的地の最寄り駅まで公共交通機関を利用し、その駅からはこの自転車で移動でき、目的地で乗り捨てることができるからである。利用料金も30分あたり0.5~1元(9~18円)である。

しかし配置した自転車数が増えすぎ、2017年8月から9月にかけて主要都市で新規の自転車投入を禁止する政策を施行した。今後はおそらくその70社が数社に集約され、今の安すぎる値段からの価格調整も行われていく。ちなみに中国で自転車シェアリングを運営するMobike社は日本の札幌と福岡にも進出している。

中国では現金を使わない決済、とりわけスマホ・マネーが激増している。中国国内で実際にコンビニでの支払いの様子を観察したところ、2016年には10人に1人ぐらいだったスマホ支払いが、2017年の夏には過半数を超えるなど、大いに変貌した。2015年に173兆円であった中国でのネット小売を含めたスマホ決済額が2016年には1,000兆円に達した。これは日本のGDPの約2倍に相当する。携帯電話による電子決済自体は、他国に先んじて我が国が2006年におサイフケータイとしてスタートさせたが、なかなか普及しなかった。2015年に東大の学生にアンケートを実施したが、ほぼ毎日の頻度で使用していたのは122名中1名であった。2015年時点で日本の電子マネー支払総額は4.5兆円(中国の3%未満)であった。日本の難点の一つは電子マネーのブランドの乱立である、コンビニのレジのところに使える電子マネーのロゴが示されているが、余りに多すぎて自分の持ち合わせているものを探すのに疲れてしまう。中国ではAlipayとWeChatPayの2社にほぼ集約されていて、どちらでもだいたいどこでも使える。

2.中国の台頭が世界に与えるインパクト

成長する中国経済

日本では過去20年にわたって中国経済崩壊論が空しく唱えられ続けた。1995年に中嶋嶺雄氏が「中国が21世紀の経済大国になる、といった説は無責任な議論」だと喝破し、宮崎正弘氏が「中国のGNPが日本をぬくことなど、むこう一世紀以上、ありうる話ではない」と断言したがいずれもはずれた。2013年に津上俊哉氏が「中国がGDPで米国を抜く日はこない」と主張したが、実はまさにその年に、世界銀行の計算によれば中国のGDPは実質的に米国を抜いた。2030年までに中国のGDPが米ドル換算でもアメリカを抜くのではないか。旗色が悪くなってきたせいか、これまで中国崩壊論の急先鋒である石平氏は「自分は崩壊するなどといったことはない。このままでは持続不可能だといっただけだ」(2017)と弁明している。しかし、あらゆる経済政策は持続不可能なので、これはまったく無意味な議論である。例えば、アベノミクスのもとで行われている日銀による量的質的緩和や株の買い入れ。非常時にのみ許される禁じ手の政策だというのが大方の理解で、こんな政策がもう何年も続いているのは驚きだが、いつまでも続けられるものではないだろう。

図6ではさまざまな指標を使って中国と米国の経済規模を比較した。米ドル換算のGDPは2016年の統計では米国の60%に達している。2017年は速報値では米国の63%になった。世界銀行発表の購買力平価(PPP=Purchasing Power Parity、ある国である価格で買える商品が、他国ならいくらで買えるかを示す交換レート、購買力の比率をさす)で測った場合では、中国のGDPが2013年から米国を上回っている。為替レートは長期的には購買力平価で決まるという経済理論があるが、もしそれが正しいとすれば、レートが正しく調整されれば、中国のGDPは米国を上回るはずである。

ただ途上国の為替レートは購買力平価より低くなるのが通例で、中国の米ドル換算のGDPが米国に及ばないというのも事実の重要な一側面である。いずれにせよ、中国の経済規模はすでに米国と肩を並べつつあるといってよい。

他の国にとって、中国と米国のどっちが経済的に重要かはGDPの大小によって決まるわけではなく、それぞれとの貿易額(輸出・輸入)や直接投資の規模によって決まる。つまり中国のほうがより重要な輸出先か、より多くの投資をしてくれるのかである。そうした観点から図6では世界各国にとって中国と米国との貿易額も比較している。輸入先としては、中国の方が米国より大きいという国がほとんど(輸入額比較:対中>対米vs対中<対米:116カ国vs30カ国)であるが、輸出先としては米国のほうが重要(輸出額比較:対中>対米vs対中<対米:82カ国対120カ国)だという国のほうがまだ多い。貿易額全体でみれば、中国の方が重要である国の方がずっと多い(貿易額比較:対中>対米vs対中<対米:101カ国vs43カ国)。

中国経済に揺さぶられる国々

中国経済が世界に与えるインパクトもすでに十分大きくなった。日本でも現実にその影響を実感するが、世界には中国経済にもっと激しく揺さぶられる国々がある。とくに鉄鉱石の輸出国はその筆頭に挙げられる。それは中国が占める鉄鋼生産が世界の半分、鉄鉱石輸入が3分の2であるためである。2005年から2011年は中国の鉄鋼業の拡大の結果、鉄鉱石価格が6倍に跳ね上がったが、その後鉄鉱石価格は8割の下落をみた。この激震にさいなまれた代表国がアフリカのシエラレオネである。というのもこの国は輸出のほとんどが鉄鉱石、しかもそのほとんどが中国向けであったからである。中国向け輸出の激減により、同国は2015年にGDPマイナス20%という惨状に陥った。エボラ出血熱の流行もダメージになったという。中国というクジラが横切っていくことでシエラレオネという小舟が転覆しているイメージである。

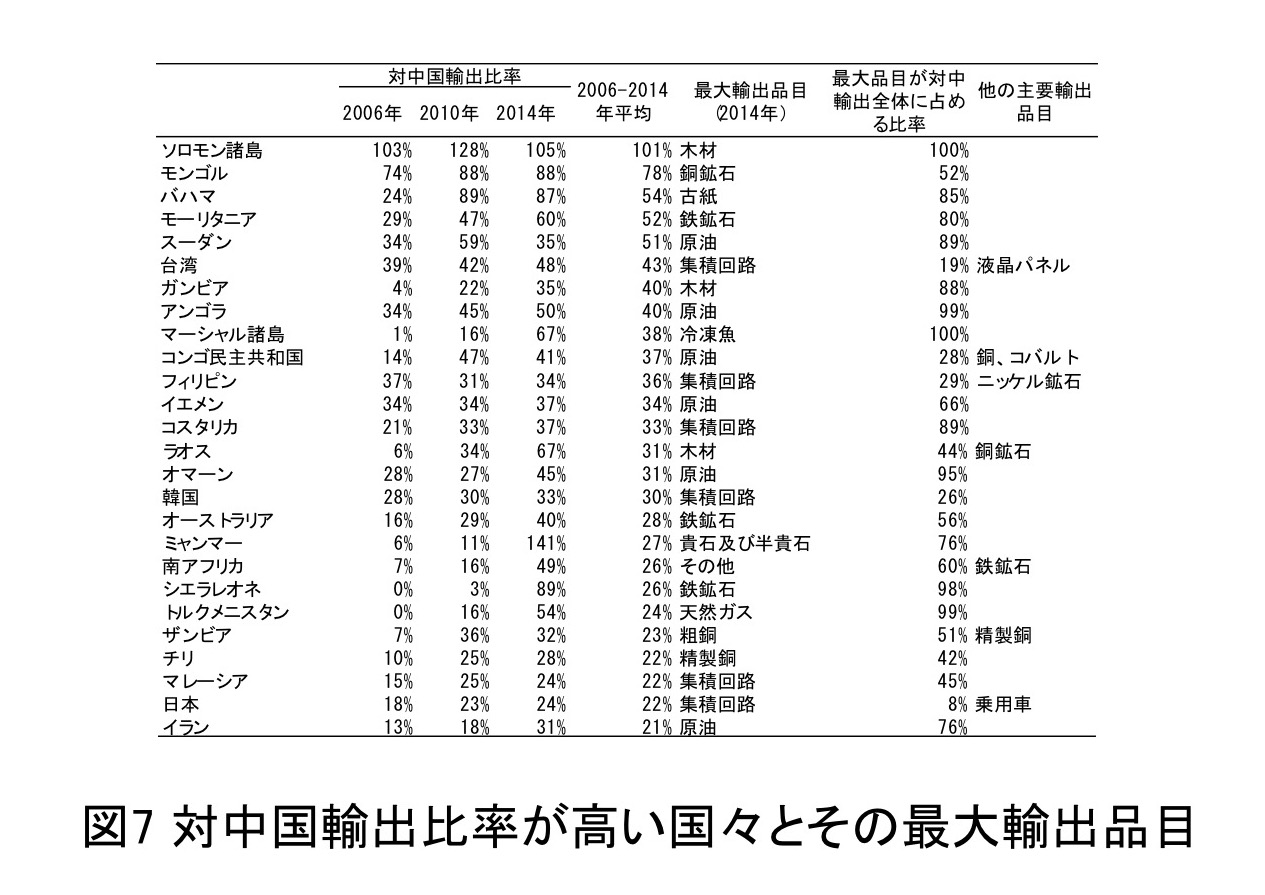

この事例を知って後、中国経済に揺さぶられている国々に関心をもち、中国への輸出比率が高い国々について調べてみた(図7)。周辺国のモンゴル、台湾、フィリピン、ラオス、韓国、ミャンマー、日本がリスト入りしていることは当然ながら、中国から遠距離にある国々も多いことが分かる。ソロモン諸島は対中国輸出比率が100%超の数字を示す。なお、本来100%を超えることはありえないが、分母にソロモン諸島側の統計による総輸出、輸入は中国側の統計によるソロモン諸島からの輸入を使っているので、こうした不合理な数字が時として出てくる。ソロモン諸島から中国に輸出しているのはすべて木材である。隣国モンゴルから中国への輸出は52%を銅鉱石が占める。バハマからは古紙が85%を、モーリタニアからは鉄鉱石が80%を占めるなど、中国への輸出が単一品目に依存するモノカルチャー経済の国々がいくつも存在する。先に言及したシエラレオネは2014年の対中国輸出比率が89%で、うち98%を鉄鉱石が占めた。

中国とこれらの国々の貿易関係は、かつての南北問題を彷彿とさせる。中国が北に該当し、日本、韓国、台湾等を除く発展途上諸国が南に該当する。南の国々がごく限られた品目の一次産品を中国に輸出し、中国はさまざまな工業製品を輸出する、という一方的に偏った貿易関係を形づくっている。このような貿易関係について1950年当時、国連ラテン米国・カリブ経済委員会(ECLAC)事務局長でアルゼンチンの経済学者のラウル・プレビッシュ(Raul Prebisch)と国連工業開発機関(UNIDO)経済局長でドイツ人経済学者のハンス・シンガー(Hans Singer)の二人が、それぞれ発展途上国側の不利を指摘して批判し、途上国は一次産品の輸出依存から自国の工業化にシフトすべきだと訴えた。

プレビッシュはECLACに加え、のちに国連貿易開発会議(UNCTAD、1963年設立)を通じて(初代事務局長を歴任)途上国の工業化推進に尽力した。そうして世界に周知となった「プレビッシュ・シンガー命題」(Prebisch-Singer thesis)であったが、オイル・ショック以降産油国が豊かになったこともあって、すでに過去の命題となって忘れられていた。そこに米国の経済学者ジェフリー・サックス(Jeffrey Sachs)らが2001年に「天然資源の呪い」(The curse of natural resources)と題する論文を発表、新たにこの問題を提起した。指摘した点は本質的には同様で、一次産品に特化する経済は長期的にみればその成長率が工業国より低いという分析であった。

中国の輸出入変化の影響に関する分析

私は、各国の中国に対する輸出の変動が、その国のGDP成長率にどの程度影響を与えるかを検証する分析を行った。対中輸出比率が9%を超える54カ国・地域を分析した結果、対中輸出が1%増えると、その国のGDPが0.002ポイント上昇するとの結果を得た。対中輸出比率20%以上の27カ国・地域に絞ると0.0051ポイントの上昇となった。影響の程度が目立つとは言えないが、有意な効果を確認したとは言える。中国向け輸出は1年で数十%も増えるケースが多く、その場合はGDP増への寄与も十分に目立つ数字となる。逆に中国向け輸出が大きく減ると、先に例示したシエラレオネのごとくGDPも大きく減らすこととなる。

さらに、中国の輸出が輸出先の製造業にどのような影響を与えるかも分析した。中国の輸出の95%を工業製品が占めている。安価な中国製品の流入は特に途上国の工業にマイナスの影響を与えると考えられる。南アフリカはアフリカで唯一の工業国であり、突出した経済力を持っているが、そんな南アフリカでも1990年から2010年の20年間に製造業の就業者数が150万人から120万人へと減少した。とくに衣服、靴、繊維、家具が中国製品の流入で打撃を受け、衣服に関しては南アフリカ政府が衣服輸入を制限して国内の衣服産業を保護する政策をとるにいたった。南アフリカ、ブラジル、インドネシアなど途上国の中でもすでに相当に工業化が進んでいた国々が、中国との貿易関係の中で、工業化とは逆に一次産品輸出国に押し戻される事態に陥っている。

南アフリカを例に挙げると、中国の輸出による圧力は三つの方向からくる。第一に南アフリカ国内市場における中国製品との競合。第二に南アフリカ製造業の輸出市場であった南部アフリカにおける競合。第三に中国が南アフリカから鉄鉱石等の資源を大量に買い付けて一次産品輸出が増え、そこから自国通貨ランド高を招くことで工業製品の輸出が困難になる。経済学でオランダ病と呼ばれているこの症状が、いくつもの国で現れていることが分かってきたのである。

主要国としてもう一カ国ブラジルを例に挙げると、工業製品の輸出比率が1980年の39%から1995年には59%に上昇したが、中国のWTO加入後の2014年には44%に下がっている。2005年に私が訪問した際には鉄鉱石の中国向け輸出が増加してブラジルは目先浮かれていた様子であった。しかしそのことがツケとなり2015年にはマイナス成長に見舞われて、ジルマ・ヴァナ・ルセフ大統領が任期満了を前に職務停止に追い込まれたのは記憶に新しい。

そこで実際に中国からの製品輸入が増えると、発展途上各国の国内製造業が負の影響を実際に受けるのかについて分析し、確かに受けることを確認した。その度合いはやはり大きく目につく数字ではないが、確実に表れている。153カ国・地域を対象とした分析によれば、中国からの輸入が1%増えると、翌年の国内製造業の付加価値額が0.0082ポイント下がる。このうち中国からの輸入比率が10%を超える53カ国の国・地域に絞ると、中国からの輸入が1%増えると翌年の国内製造業の付加価値額が0.028ポイント下がる。

こうしてみてくると中国の立場はまさにかつての南北問題の北に位置することが分かる。にもかかわらず、中国はいまだ自国を発展途上国であり、まだまだ工業を発展させていかなければならないと考えている。中国があるときには貿易相手国にいい目を見させながら、またあるときにはその同じ相手を地に落とすインパクトをもつこと、また中国が自国の製造業の輸出によって各貿易相手国の工業化に負の影響を与えていることを自覚しなくてはならない。

中国自身も1980年代には輸出の半分以上を一次産品(主に石油と石炭)が占めていたところ、その後に外資の誘致と工業製品の輸出振興策を通じて、見事に製造業中心の輸出構造に転換した。それによって所得水準が上昇し、世界銀行の基準でいう低所得国から中所得国の上位に位置づけられるにいたった。こうした経験を踏まえて、中国は他国を一次産品の輸出国の地位に押しやっていることに留意し、これを改めて反対に他の新興国の工業化を助ける方策をとるべきである。ちなみに中国のGDPの規模が米国に追いつくとき、中国は国民一人当たりの所得で高所得国入りすることになる。高所得国とは一人当たりGDPが13,600ドル以上である。

国内における途上国としての実感

発展途上国と世界から公式に認知されていると、まず気候変動枠組条約における責任と経済的負担が、ロシア・東欧を含む先進国(先進締約国と呼ばれる)より軽減される点で得をする。中国が当初は途上国のリーダーとしてCO2排出削減は先進国の歴史的責任だとする立場であったが、のちに先進国寄りの立場に変更したとの研究者の報告もある。いずれにせよ中国のCO2排出量は今日圧倒的に世界一なので、さらに一歩進んだ先進国並みの応分の責任分担を求めたい。

こうした環境問題との関わりでは、先の共産党大会における習近平総書記の演説から「生活環境の質の向上」が今後の中国の主要課題である、と読み取ることができる。政府も人民もその点で先進国との差を自覚している。海外旅行をする中国人も増えて先進国における生活の質を体験する人々も広がる中、帰国後の自国の生活との比較から、中国国内での生活の質の足らなさを、多くの人々がまだまだ切実に感じている実情もある。

政府の経済政策と外交戦略利用

中国の戦略的経済政策がどの程度、中国経済の台頭とこれが世界に与えるインパクトに影響を及ぼしているか、であるが、国有企業の存在自体からはじめて、政府の戦略的経済関与は自明である。1980年代から工業製品の輸出促進政策をとった結果、中国が巨大な工業製品輸出国に変貌を遂げた。具体的には輸出を行う際の増値税(付加価値税)の払い戻し、また製造業企業に対する安価な土地の提供などの優遇措置が挙げられる。一方、家具、便器、金属食器など、ありとあらゆる業種の産業集積が存在し、そこには民間企業の活力があり、この点は政策によらずとも強い輸出競争力を生み出していることを強調しておきたい。

総じて中国が今日、強大な工業資本と経済力を獲得していることは間違いない。しかし政権がこれをレバレッジとして外交交渉の道具として用いたい誘惑に駆られる様子が最近多い。典型は2010年に尖閣諸島沖での船舶衝突事故の後にとられた日本へのレアアースの輸出抑制であった。中国政府は公式には輸出を止めたとは言っていないが、世界のレアアース供給をほぼ独占し、かつ日本がハイテク産業の重要な原料としてレアアースに注目していることを知っていたので、日本に外交的圧力をかける目的で輸出を制限したとみられる。最近では韓国のTHAAD配備を引き金に、韓国企業が中国によるいじめのターゲットになった。こうして中国が経済力を政治外交上の駆け引きに利用することは、たとえ日本がそのターゲットでなくても中国でビジネスを行う外国企業すべてに圧力を加える行為であり、大変遺憾に思う。

改革開放政策:直接投資の伸び、民主制度への遅れと弊害

改革開放政策による、中国への海外直接投資の流入は再投資も含めて現在も増えている。中国企業によるスウェーデンのボルボの乗用車部門の買収、ドイツのロボット会社クカ(KUKA)の買収も報道されている。今後はこれら傘下に収められた外国企業による中国への再投資、という類のケースが増えて複雑化する。そのため海外からの直接投資という統計値の解釈も次第に困難になる。いずれにせよ自動車メーカーでいえばドイツのフォルクスワーゲンも米国のGMも中国が最大の市場であり、今後のEVモデルを含めた販売戦略でもその中心を占める。習近平総書記の演説でも対外開放を一層拡大すると文面上は述べており、今後はこのような製造業にとどまらず、サービス業を含めたその政策実行が期待される。

改革開放政策を唱えるなかでも最も開放的ではない側面は、情報検索や情報共有サービスに対する厳しい規制である(Google、YouTube、Facebook、Twitterなど)。中国とすれば国家の安全保障のため、また内政干渉への防止のための規制だと正当化している。経済面では「大衆による創業と革新」を促進することで経済の自由化・民主化が進み、また独裁国の病弊である腐敗にも相当メスはいれた。しかしこうした言論と情報統制を含め依然として一党独裁政権ゆえの未解決課題も多く、裁判官が政府の一員として機能している裁判制度もその大きな課題の一つである。

言論の自由が制限されているため、科学技術やイノベーションを促進しても、人々の自由な発想が制限され、結局、大半の科学技術が米国や日本のものまねという現実もある。ただしシュンペーター(Joseph Schumpeter、オーストラリア生まれの経済学者、1883-1950)の議論に立ち返れば、なにか画期的な技術の導入などなくても、たとえば「自転車シェアリング」のように既存の技術の組み合わせであっても、新市場を開拓できればまさにそれこそイノベーションだといえる。ちなみに最近5年間の中国の民間企業によるさまざまなイノベーションを調査したところ、おおむね政府による規制が及ばない、または規制が緩いところで起こるパターンが多い。スマホ間決済を含むネット決済も従来の銀行の事業領域を冒しつつ、既成事実化して追認された。

私としては中国の体制による最も根本的な弊害として、創造的な科学研究を育てる土壌がない点を挙げておきたい。経済学に限っても中国では既成モデルを応用した研究が多い。中国の大学で研究費を申請する際は、政府が決めたとても細かい研究項目リストのどれかに合致するようなテーマを選ばなくてはならない。それは例えば、「薄膜型太陽電池の出力改善」というようなテーマである。これでは政府がリストアップしないような、新しい世界を切り開くような科学的発見など期待できないであろう。

中国共産党による関与ということについて、中国政府による関与との違いから言及しておこう。中国共産党は社会の津々浦々に根を張り、民間企業にも党委員会が設置されている。しかし、それは企業を規制するためでなく、企業内に向けて党の方針を宣伝したり、経営をサポートするような役割を果たす。党は民間資本家を党員として取り込もうとしている。いずれにせよ、やはり言論統制を行っているということはイノベーションの大きな阻害要因であることは自明である。とくに「民営化」という言葉すらタブーになっていることは改革を論じる上でこの上なく不自由である。

人口動向と経済

人口構造の変化と今後の中国経済を展望してみると、いわゆる人口ボーナス(15歳から64歳の労働年齢人口の比率が年々上昇する現象)は2015年に終わっている。今後は労働年齢人口の比率は減るが、就業人口自体は2025年ぐらいまでかろうじてプラスで推移し、その後は減少に転ずる(図5)。定年が現在男性60歳・女性55歳なので、これを例えば5歳ずつ延長させる政策をとることで相応の労働力を供給できる余地がある。年齢が高い人達の教育水準は一般に低く、何らかのスキルを身に付けさせるなどの政策も別途必要である。

一人っ子政策が終わり、子供は二人までということになったが、今から子供を増やすと、人口ボーナス論の観点からいえば労働人口年齢に達しない年齢層が増えていくので、むしろマイナスに作用する。しかしもっと先のことを考えれば、一人っ子政策を続けるべきではない。

3.中国の台頭とイニシアティブ

先に言及したプレビッシュは1950年の論文で、先進国を「中心」(当時は欧米)、先進国以外の国を「周辺」と位置づけ、経済発展の不均等の問題を提起した。今世紀に入ると米国の経済学者マイケル・ドゥーリー(Michael Dooley)らは「再生ブレトンウッズ体制(Revived Bretton Woods System)論」を提唱した。すなわち中国をはじめとする東アジアが自国通貨の為替レートを安く保つことで、工業製品を大量に米国に輸出。工業化を進めて工業資本を蓄積し、貿易黒字のもとで外貨を獲得し、東アジアはその外貨で米国債を購入して資金を米国に還流させて、戦後の「ブレトンウッズ体制」のごとく安定した相互依存関係を築いていると説明したものである。歴史家のファーガソンも現状認識は共通だが、この体制のせいで米国のバブル経済がもたらされているとして、アメリカと中国がもたれあっている「チャイメリカ(Chimerica)」体制は終わらせなければならないと論じた。また日本の通商白書等では中国が「三角貿易」の一角を担っているとの議論も見られる。つまり日本・韓国・台湾が中国に機械や重要部品を輸出し、中国は最終製品をつくって米国に輸出するという三角構造である。

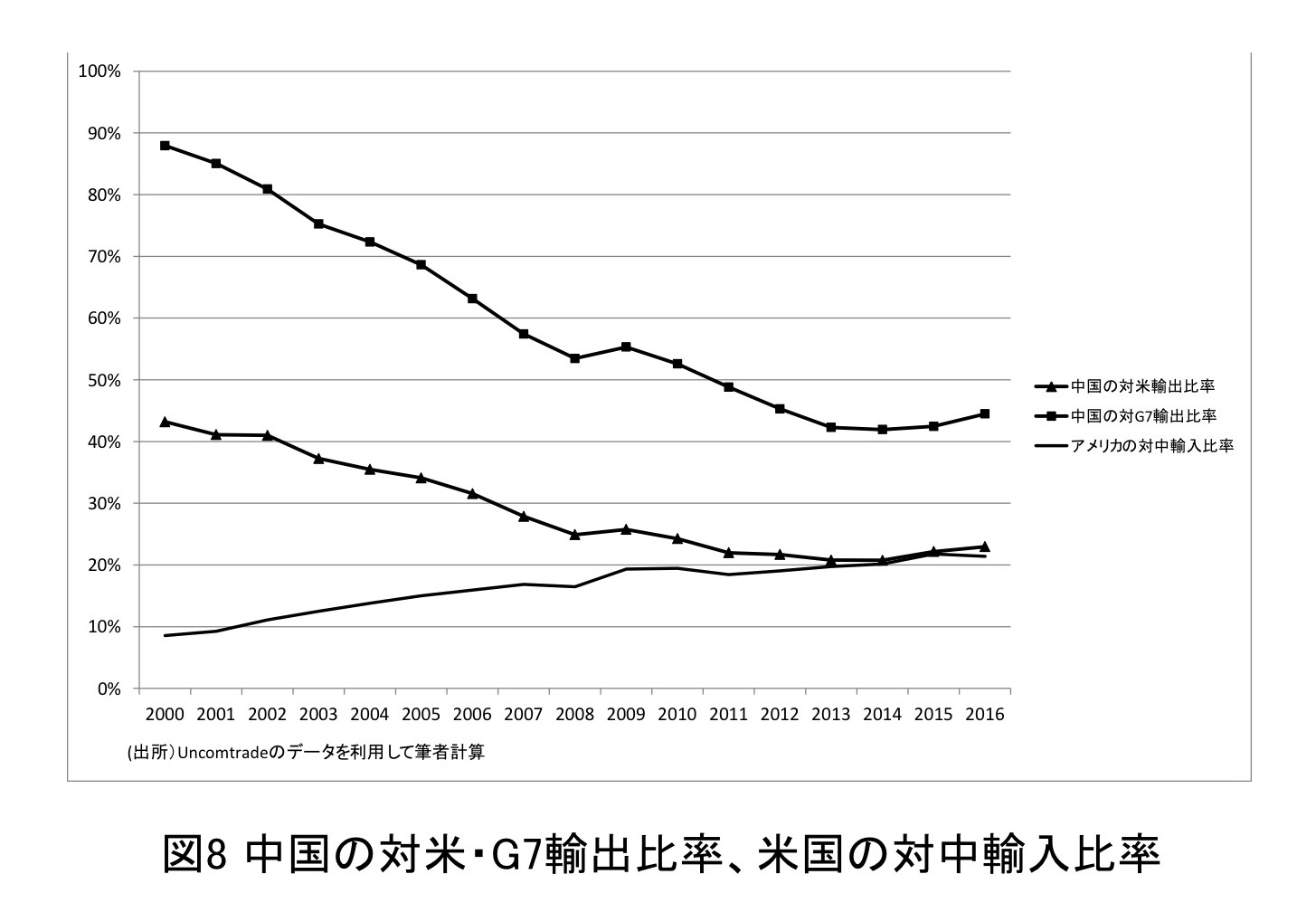

私からみるとこれらの議論は今日みな急速に時代遅れになろうとしている。なぜならば第一に中国の主要な輸出相手国が米国であるとする、これらの議論の大前提が崩れているからである。G7全体への輸出比率でみてもすでに50%を割り込み、むしろ今日中国の輸出先は発展途上国に向かっている(図8)。具体的にはアフリカ、アジア、中南米・カリブ、中東、オセアニアである。日本からの輸入比率も2006年の14.6%、2015年の8.5%へかなり急速に落ちている。アジアからの輸入比率も減っている。

国際収支の構造でも、確かに2011年までは大幅な貿易黒字によって流入して来る外貨を中央銀行がドル買い・元売りを行って外貨準備額を増やして、米国債を購入・保有して米国に資金を還流するパターンであった。しかし2014年以降はずいぶん様相が異なる。貿易黒字という点では同じだが、サービス輸入が増加し、対外直接投資も増えた。またその他投資の項目、つまり投機等によって外貨が流出している。急激な資金流出に対しては、中央銀行がかつてのオペレーションとは反対のドル売り・元買いを行い、外貨準備が1兆ドル(113兆円)急減したこともある。

こうして2000年代前半に「再生ブレトンウッズ体制論」が論じられたときとは様相がガラッと変わった。全体としてみれば今日の中国経済は、対外輸出で世界中から稼いだ貿易黒字を対外投資を行うことで世界に還流している。これはまさに先進国の振る舞い、プレビッシュのいう「中心と周辺」理論でいえばまさに中心の役割を果たしていることを表す。

「一帯一路」構想について

これらの事実を背景とすれば「一帯一路」構想がこの時期に中国から提示されること自体は不思議ではない。中国のように多額の貿易黒字を稼ぐ国は、対外投資や援助によってその黒字を世界に還流すべきだからである。したがって「AIIB(アジアインフラ投資銀行)」の創設や対外直接投資の推進も基本的に支持したい。だが、中国が対外投資や援助を行うのはいいとしても、それに「一帯一路」構想という帽子をかぶせるのはどうなのか。最近、中国共産党系の対外宣伝雑誌『人民中国』からインタビューを受け、その中で「一帯一路」構想について私見を述べる機会があった。その際も「個々のプロジェクトには魅力的なものがある」が、「一帯一路と呼ばない方がよい」「全体として大中華帝国再現の意図ととられるのでは?」と答えた。「一帯一路」構想でヨーロッパまで鉄道や道路で結ぶというが、すでに鉄道も道路も存在していて意味がわかりづらい。中国の貿易構造をみると、一番貿易関係が希薄なのはヨーロッパであるが、鉄道と道路など輸送手段が不十分だから貿易が希薄なわけではないだろう。むしろ、中国の「一帯一路」沿線国とされている国々への投資や援助がその国自体に与える効果のほうが重要である。

中国国内には「一帯一路」はTPP(Trans-Pacific Strategic Economic Partnership Agreement、環太平洋パートナーシップ協定)による中国包囲網への地政学的な対抗策だと訴える人たちがいる。だがこの主張も的を射ていない。そもそもTPPは関税同盟ではなく、したがって閉鎖的経済圏を志向していないからである。例えばTPPもRCEP(Regional Comprehensive Economic Partnership、東アジア地域包括的経済連携)も成立した場合に日本はいずれにもメンバー国となる。マレーシアやベトナムも両方に属することになる。TPPから中国が排除されても、RCEPが形成されれば、中国も自由貿易の恩恵に浴することができる。そもそもTPPもRCEPも企業にとっては選択的に利用できるオプションにしか過ぎないので、経済ブロックを形成するような性質のものではない。ましてや中身がインフラ投資プロジェクトの寄せ集めである「一帯一路」構想にブロックを形成する効果はあり得ず、中国の援助で作られた鉄道だから中国以外の外国は使えないなんてこともないだろう。オバマ政権下の米国がTPPの積極推進に乗り出した背景として、米国が「中国に世界経済のルールを書かせるわけにはいかない」と考えたといわれるが、今のところ中国には世界経済のルールを書く用意もないのが現実である。

日本としては、中国に対して「一帯一路」には総論賛成だと言っておいて、個別プロジェクトに参加するかどうかはプロジェクト次第で要検討とするのがよいであろう。個別には例えば「中国・パキスタン経済回廊」には中国による軍事利用が懸念される港湾整備プロジェクトが含まれ、インドが相当に警戒しているものもある。地域の国際関係に影響を与えるようなものには関与しない方がいい。一方で2017年に開通したアフリカのケニアのモンバサ・ナイロビ間の鉄道は、ほぼオール・チャイナで建設されたが、既存の鉄道はなんと100年前に建設されたものだったという。こうした筋のよいプロジェクトには日本も積極的に関与したらよいのではないか?

「AIIB」については、日本は設立当初から参加すべきであったと思う。目的がアジアにおけるインフラ建設であれば日本は積極的な態度で臨むべきである。参加しながら運営の不透明性があれば意見を述べて修正していけばよい。

「元の国際化」について

中国の通貨である元の国際化についても質問を受けることがある。外国との貿易決済においては、すでに一定額の人民元が使用されている。だが資本項目の自由化を行って、国民が自由に外貨預金を行ったり、外国人投資家が中国の不動産や株式を購入したりできるようにする、という段階の手前で足踏みしている。自由化の主なリスクは国内の資金の流出である。ただ、「その他の投資」における流出が近年増えているところからみて、すでに投機的な外貨買いはさまざまな形で起きている。

元の国際化には為替レートの変動制への移行がともない、当然その変動リスクを背負わなくてはならない。だが現在の中国にとってそれを越えがたい大きな困難であるとは思われない。元の国際化と自由化が行われれば、中国からの資金流出とともに中国への資金流入もある。私自身は、中国に銀行預金口座を持っていて時々お金を補充している。出張時に自転車シェアリングを使ったり、WeChatPayを使ったりするのに役立つだけでなく、日本で中国のネット上から情報を購入するにも、画面にスマホをかざしてWeChatPayで決済でき大変便利である。こんな風に、中国に外国から資金を入れるメリットもいろいろある。

物理的には日本国内で行われている商取引が中国で決済されているケースもある。中国人観光客が来日する前にライドシェアのアプリを通じて空港からの送迎を予めスマホで予約し、中国人ドライバーが自身の車で空港で迎えて目的地に送り届けるサービスである。その際ドライバーへの支払いは顧客からスマホを介して中国国内の銀行口座間で、つまり人民元で行われる。日本の法律下では違法な白タク行為に当たるのかもしれないが、サービスは日本で行われていながら、決済は中国の国内で行われている。これは一種の人民元の国際化かもしれない。また日本のローソンで昨今アリババの決済サービス「アリペイ」が使用可能になるなど、中国人の世界ではスマホの支払いが次第に外国でも使えるようになってきている動きも把握しておきたい。

(本稿は、2017年10月26日に開催された「メディア有識者懇談会」における発題とディスカッションを整理してまとめたものである。)

-

「米中貿易戦争」に思う

-

隣国とどうつきあうか ―歴史の中の日韓関係と現代―

-

習近平の対外政策と日本の戦略

-

米中対立下の台湾の戦略的位置と日本の対応

-

毛沢東思想から習近平の世界戦略を読み解く

-

コロナが変えた世界 ―中国を警戒し始めた欧州―