ウクライナ戦争の長期化に加え、昨年中東ガザで紛争が勃発した。アジアでは中国が南・東シナ海や台湾海峡で威圧的行動を重ね、北朝鮮の核・ミサイル脅威も増大している。またプーチン大統領が再選を果たしたことから、ロシア軍がウクライナへの大規模攻勢に出ることが予想され、さらにモルドバやバルト三国に攻撃を仕掛ける可能性さえ指摘されている。そうなればロシアと北大西洋条約(NATO)諸国との全面戦争は避けられず、第三次世界大戦勃発の悪夢が迫り来る。いまや世界は“平時から有事”へと変わりつつある。緊張高まる国際情勢に対し、各国、そして日本はどのような動きを見せているのか、軍事費や武器取引の視点から眺めてみたい。

1.世界の軍事費・武器取引の現状

<増加する世界の軍事費>

今年1月、米科学誌「ブレティン・オブ・ジ・アトミック・サイエンティスツ」は、人類が滅亡する時間を午前0時に見立てた「終末時計」の残り時間が2023年は過去最短の「90秒」になったと発表した。初年の1947年は「7分」、冷戦終結後の91年は「17分」で最も長くなったが、国際情勢の緊迫で近年短くなる傾向にあり、2022年に続き昨年も過去最短を記録した。いま世界は戦後最も人類滅亡の危機が高まっているとの同紙の指摘は、軍事費や武器取引の現状からも裏付けることが出来る。

英国のシンクタンク、国際戦略研究所(IISS)は24年2月、世界の軍事情勢を分析した報告書「ミリタリー・バランス」2024年版を公表したが、それによれば、23年の世界全体の防衛支出は総額2兆2000億ドル(約329兆円)と「記録的な規模」に上り、前年比9%増になったとする。ウクライナ戦争を抱える欧州を見ると、ロシアがクリミア半島を併合した2014年と比べNATO加盟国(米国を除く)の防衛費は32%も増えており、「ロシアの行動が西側の(軍備増強という)反応を引き起こした」と分析する。一方アジアでは、台湾や南シナ海を巡る中国の威圧的な作戦行動が安全保障環境悪化の要因になっているとの見方を示し、中国がパワープロジェクション能力(戦争遂行のための軍隊の展開・運用能力)を高めていることに対抗し、周辺国や欧米諸国が均衡を取るために軍事協力を強化していると分析する。同報告は、世界各地で起きる多くの紛争が「各国の防衛産業の構造を変えた」とも指摘した。

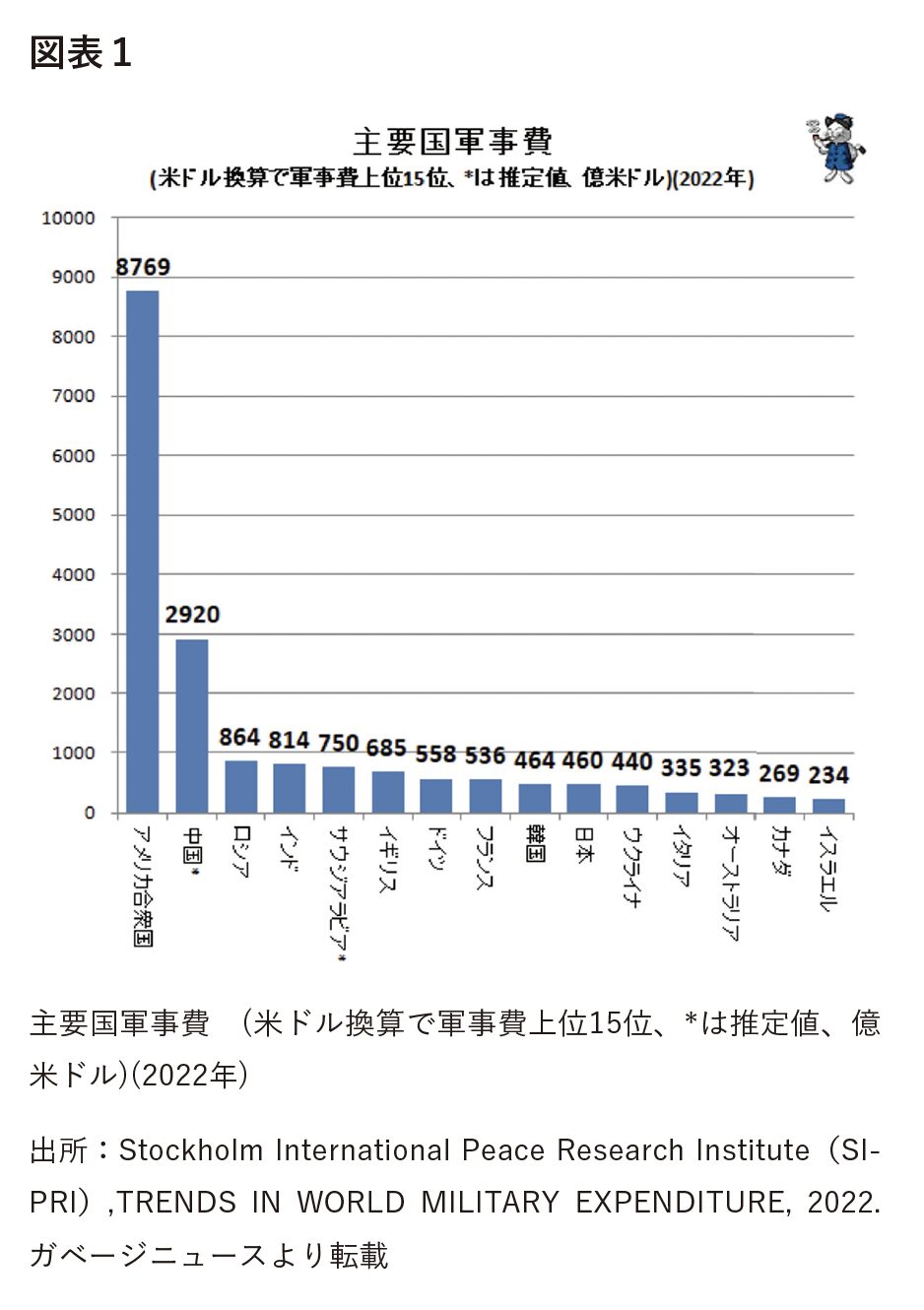

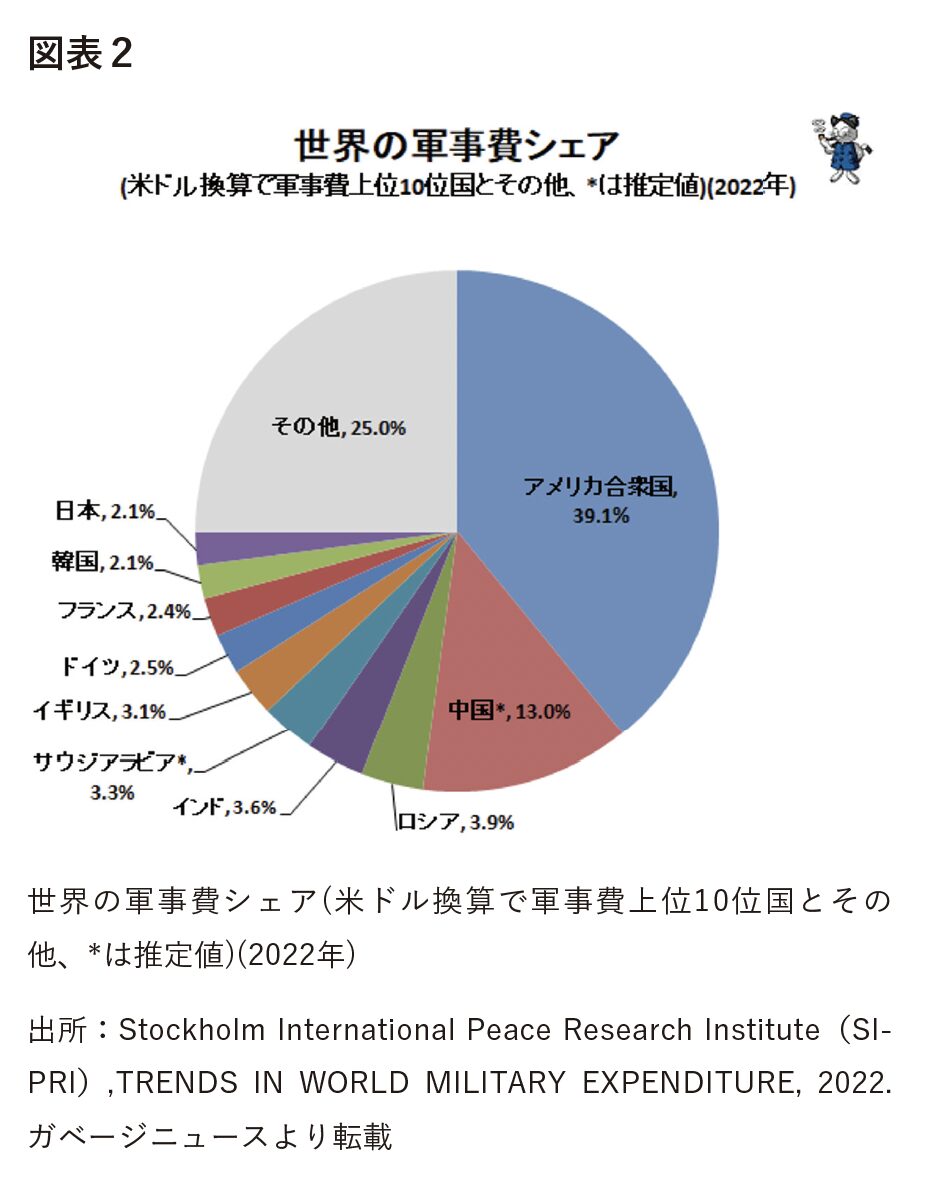

いま一つ、やはり世界的権威のあるスウェーデンのシンクタンク、ストックホルム国際平和研究所(SIPRI)が昨年4月に発表した「TRENDS IN WORLD MILITARY EXPENDITURE, 2022」によると、2022年に軍事費が最も多かったのは米国で約8770億ドル(約118兆円)。 世界全体の軍事費の39%を占めている。2位は中国で28年連続増の約2920億ドル(約39兆円)、世界シェア13%。 3位はロシアで約864億ドル(約12兆円)、世界シェア3.9%と続く。この3か国だけで世界総額の56%を占める。

ロシアの軍事費は2021年の5位から3位に上がっているが、これはウクライナ戦争を引き起こしたことに拠る。これにインド、サウジアラビアが続き、この5か国の合計が世界全体の63%を占めている。ロシアト同様に交戦国のウクライナも前年の36位から大きく上昇して11位となった。同国の軍事費は前年比640%増の約440億ドルで、GDP(国内総生産)の34%を占める。日本は10位で、前年比5.9%増の約460億ドル(約6兆円)、世界シェア2.1%。 GDPに占める軍事費の割合は1.1%。韓国は464億ドルで、日本を抜いて9位となった(図表1,2参照)。日韓が位置するアジア・オセアニア地域全体の2022年の軍備支出は前年比2.7%増の5750億ドルに上った。中国の南シナ海への膨張や台湾危機の影響といえる。

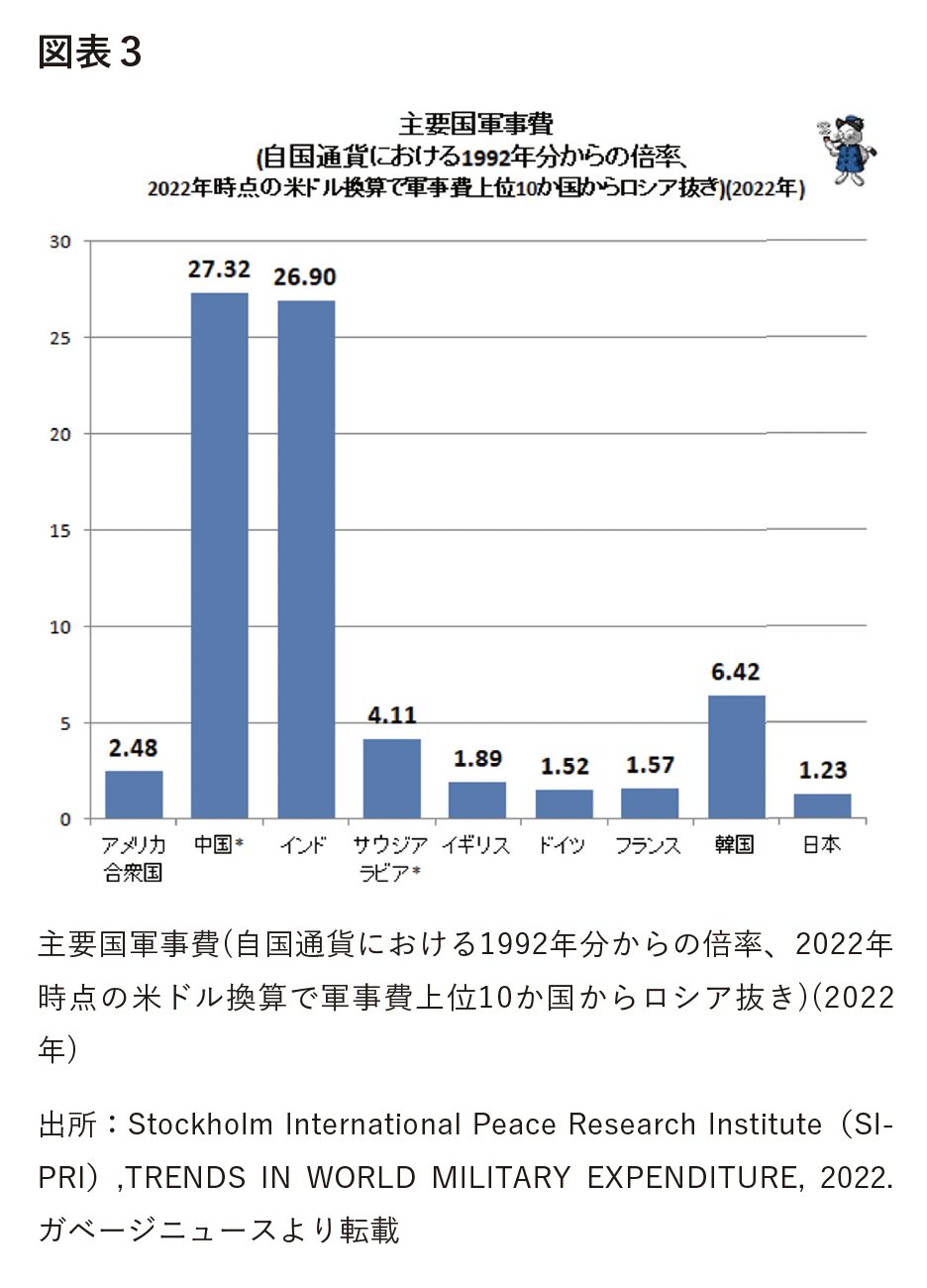

なお米ドルベースではなく、それぞれの自国通貨の額面における軍事費推移で比較すると、中国、それにインドの伸び率が著しいことがわかる。韓国やサウジアラビアも大きな上昇率を見せている。それ以外の国ではさほど大きな変化は示していない(図表3参照)。

<国防費増が続く中韓露の状況>

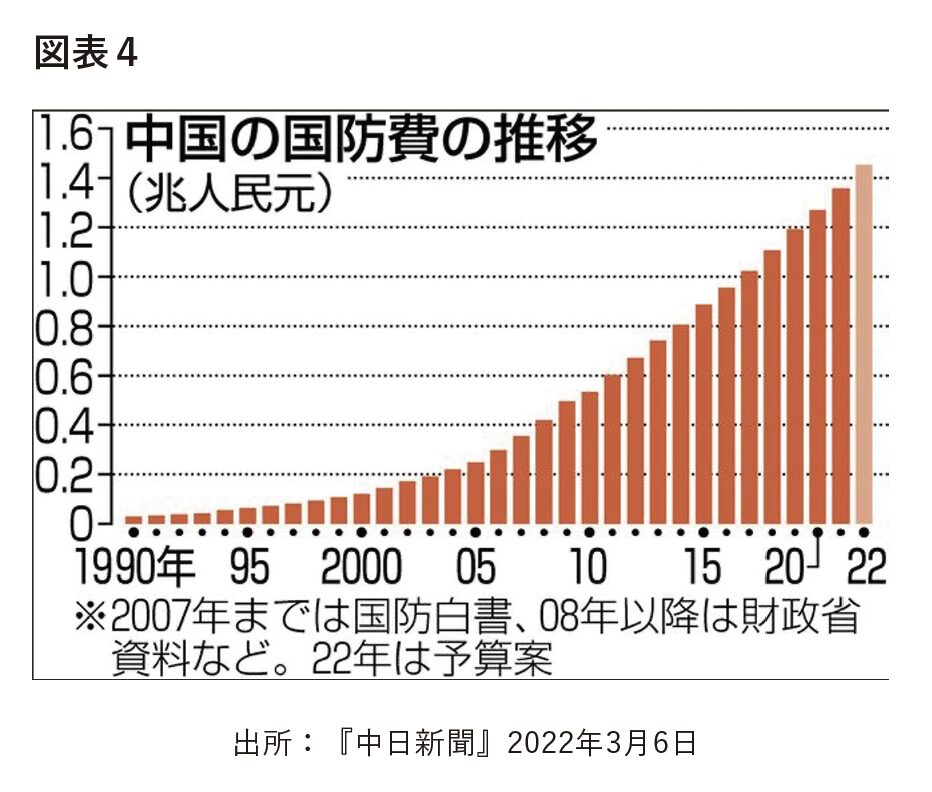

日本と同じ北東アジアに位置し高い伸びを見せる中国と韓国、それにロシアについて、もう少し詳しく見てみよう。中国の2023年度国防予算は約1兆5537億元、日本円で約31兆740億円と発表された。これは中国の発表では前年比7.2%の伸びを示す。中国の国防費は1989年度から2015年度まではほぼ毎年2桁の伸びを記録する速いペースで増加し、公表国防費の名目上の規模は1993年度から30年間で約37倍、1998年度からの25年間で約12倍、2013年度から10年間で約2.2倍になっている(図表4参照)。もっとも中国が国防費として公表している額は実際に軍事目的に支出している額の一部に過ぎない。例えば外国からの装備品購入や毛給開発費は含まれておらず、実際の国防支出は公表額を大幅(1.1~2倍)に上回ると見られる。

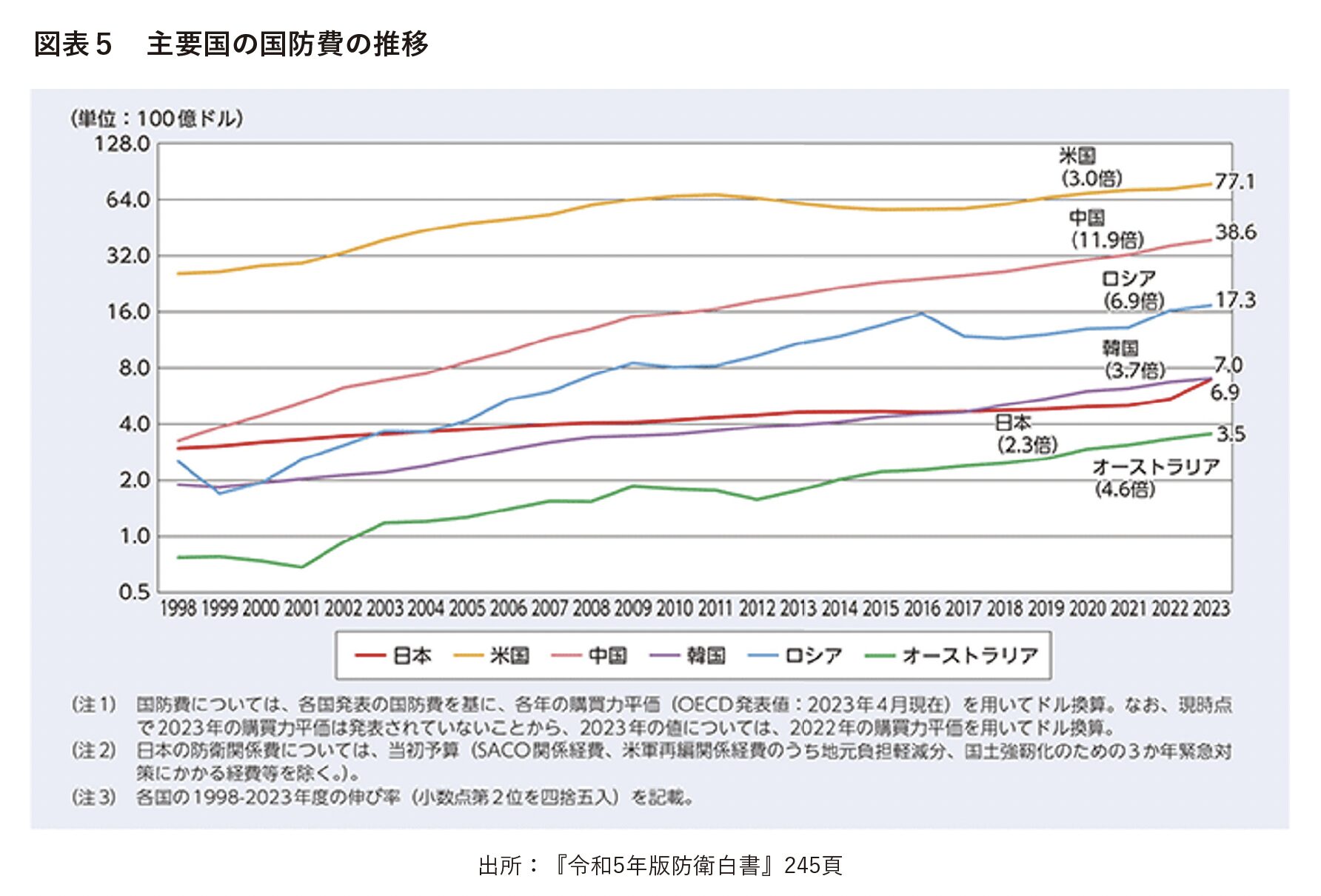

各国の国防費を正確に比較することは難しいが、防衛省は公表された主要国の国防費を購買力平価を用いてドル換算で比較している。それによると、日本の防衛費は98年度頃、中国の国防費とほぼ同規模だったが、その差は年々拡大し、2022年度は中国が日本の6倍以上となり、米国の約半分に迫っている。1998年度から2023年度の伸び率は、中国の12倍に対し、米国が3倍、日本は2倍強にとどまる(図表5参照)。 習近平国家主席は、今世紀半ばまでに「世界一流の軍隊」を築くとの目標を掲げており、今後もさらに軍拡を続けるとみられる。

一方、2023年度の韓国の国防費は対前年度比約4.4%増の約57兆143億ウオンで、2000年度以降24年連続で増加、毎年4%前後の伸びを記録している。現行の国防中期計画では、2027年度までの5年間で国防費を年平均6.8%増加させる方針が示され、今後も国防費の増加が予想される。これに対しロシアの国防費は、2011年度から2016年度までは対前年度比で2桁の伸び率が続き、対GDP比で4.4%に達したが、その後の数年は概ね対GDP比3%前後で推移した。しかしウクライナ戦争の開始で22年度の国防費は約4兆6787億ルーブルで前年度比30.8%、23年度は4兆9816億ルーブルで前年度比で同6.5%増と2年続いて大幅に国防費を増やしている。

<活発化する武器取引>

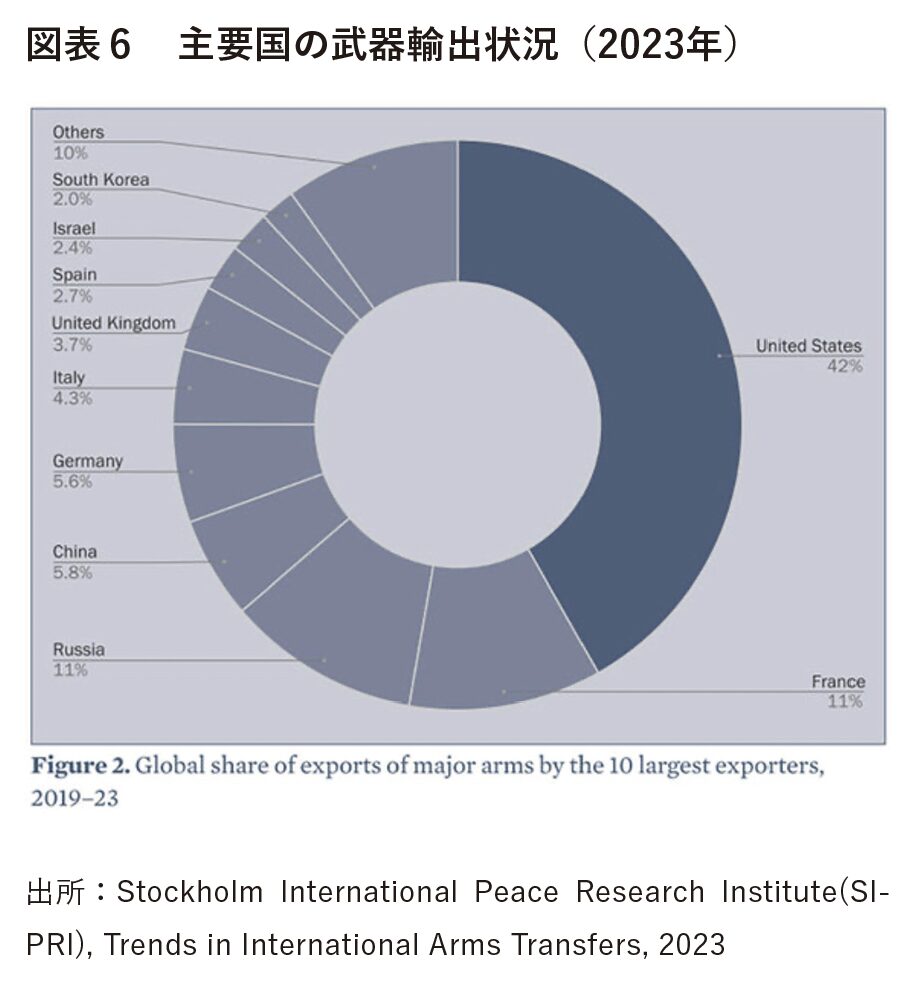

武器取引の現状はどうか。やはりSIPRIが今年3月、2019〜23年に世界で行われた兵器の取引量に関する報告書を発表している。そのデータによると19〜23年の最大の兵器輸出国は米国で、14〜18年比で17%増。2023 会計年度における米国の外国政府への武器販売額は前年比16%増の2380億ドルで、過去最高を記録したと米国務省は1月に発表した。米国に次ぐ2位はフランスの47%増。ロシアは53%減で2位から3位に転落。2019年には31か国がロシアの主要兵器を輸入したが、2023年には12か国に減少している。ロシアに関しては、ウクライナ侵攻で自国兵器の消耗が著しいため輸出量を大きく落としたもので、調査開始以来初めての出来事。一方順位を上げたフランスは、これまでロシア製兵器の購入が多かった中東諸国やインドへの輸出を増やしたことによるものという(図表6参照)。

アジアでは韓国の動きが目に付く。韓国は近年、武器輸出に積極的で、航空機、艦艇、自走砲、迎撃ミサイル等輸出品目も多様化している。2017年の輸出実績は約32億ドルに上り、2006年からの11年間で約13倍になっている。特に2022年はロシアのウクライナ侵略を機に防衛力強化を進めるポーランドトと大型の武器輸出契約を締結するなど年間の輸出実績は前年比2倍を超え過去最高の約173億ドルに上った。尹錫悦政権は、防衛産業の規模を輸出規模で2027年度までに世界第四位に入ることを目標としている。

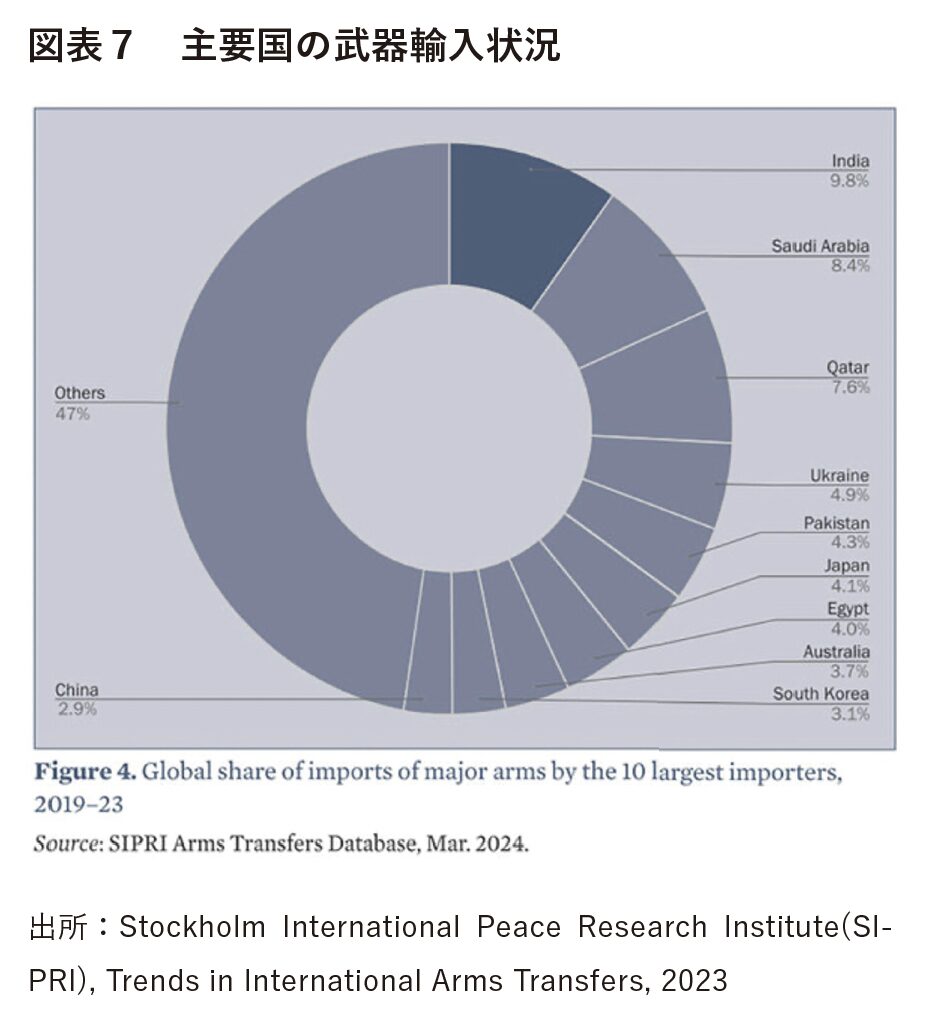

一方、武器の輸入はどうか。武器輸入の多いのはインド、サウジアラビア、カタール、これに次ぐのがウクライナ。22年2月のロシアによるウクライナ侵攻開始以降、欧米諸国がウクライナに大量の武器支援を行ったことにより、同国は欧州最大、世界4位の武器輸入国となった。ロシアの侵略に抵抗するため積極的に兵器を購入したウクライナは、19〜23年の武器輸入量では欧州最大を記録。輸入先は米国が39%で最も多く、続いてドイツ、ポーランドなど。ロシアの侵攻後、少なくとも30か国がウクライナに武器を提供している。ウクライナを含む欧州全体の武器輸入も、14〜18年比で94%増とほぼ倍増している。

最大の武器輸出国である米国は、アジア・オセアニア地域では中国や北朝鮮の脅威を睨み同盟国である日本や韓国などへの武器輸出を拡大させている。それに伴い2019〜23年の5年間における日本の武器輸入量は14〜18年比155%増を記録したとSIPRIは明らかにした。これは世界の武器輸入全体の4.1%を占め、日本は第6位の武器輸入国になったとする。同期間における韓国の輸入も6.5%増加している(図表7参照)。

2019〜23年のデータを2014〜2018年の結果と比較した場合、世界全体の武器の輸出・輸入量は94%増で、ほぼ2倍の市場規模になったとする。輸出・輸入量がともに増加した理由の大きな原因の一つがロシアのウクライナ侵攻であることは言うまでもない。

2.軍事産業強化の動き

多発する地域紛争や国際情勢の緊迫化に伴い各国の軍事費は増加傾向が続き、武器取引も活発化している。またウクライナ戦争の長期化で大量の武器弾薬が消費され、交戦当事国のみならず両国を支援する国々でも武器弾薬の不足が深刻化している。そのためロシアのさらなる侵略を警戒する東欧や北欧の諸国のみならず、多くの国では万一の紛争勃発に備え武器弾薬の増産や備蓄の拡大に努めている。

こうしたいわば“平時から有事へ”と変わりつつある国際情勢を受け、24年3月末、ポーランドのトゥスク首相はメディアのインタビューで「誰も怖がらせたくはない。しかし、戦争はもはや過去の概念ではなく・・・非常に現実的なものとなった。欧州は第2次世界大戦後初めて“戦争前夜”を迎えている」と述べ、戦争が現実的な脅威になっていると警鐘を鳴らした。トゥスク氏は欧州理事会(European Council)の前常任議長(EU大統領)でもある。

そして彼の言葉と平仄を合わせるかのように、欧州連合(EU)は軍事産業の生産体制強化に動き出した。即ちEUの行政を担う欧州委員会は24年3月、EUとして初となる「欧州防衛産業戦略」を発表した。ロシアによるウクライナへの全面侵攻を契機に、EU域内での軍事産業を強化し、有事の際に自給自足できる態勢を整えるのが狙いだ。冷戦後、欧州の諸国は国防費を減らし、また武器の海外依存度は高まった。22年2月のロシアのウクライナ侵攻開始から23年6月までの間、EU加盟国は武器装備品の調達に1千億ユーロ(約16兆2870億円)以上を費やしたが、その8割が域外からの購入で賄われ、うち米国が6割を占めた。米国等域外への依存を長年続けてきたため、EU加盟国は仏独伊を含め、自国を防衛するために必要となる武器や弾薬を国内で生産調達することが出来なくなっていた。

そこで武器の海外依存体質を改め、自力で有事に対応できるようEU域内の自給態勢を強化する動きに出たのだ。欧州委員会の発表によると、新たな戦略では、2030年までに防衛装備品の少なくとも40%を加盟国で共同調達し、調達予算の少なくとも50%分、35年までに60%分をEU域内で調達することを目指す。加盟国の防衛産業を強化するために25〜27年に計150億ユーロ(約2447億円)のEU予算を設ける。ブルトン欧州委員(域内市場担当)は、「われわれはパラダイムを転換し、戦時経済モードに入る必要がある」と述べたが、ウクライナ戦争が続くなか、EUは域内軍事産業を「有事体制」に転換する動きに出たのである。

米国も今年1月、国防省が今後 3 年 から 5 年間にわたる軍事産業基盤への関与、政策立案、投資の指針となる初の「国家防衛産業戦略(National Defense Industry Strategy:NDIS)」を発表した。冷戦後の国防費削減や「脱工業化」に伴い、米国では兵器生産能力が衰え、特に原子力潜水艦や空母などの造船能力の低下が著しく(国営の造船所が9から4に減少)、台湾有事などの対応や米軍の海外展開に支障が出かねない状況にある。他方、中国は軍事的にも産業能力でも大国化しその脅威が著しく増大したこと、さらにコロナ禍によるサプライチェーンの寸断、ウクライナ戦争支援で表面化した武器弾薬の供給能力の低さと備蓄不足問題など防衛産業を取り巻く深刻な状況を踏まえ、米国の防衛産業を再活性化させるための施策や今後の改善方針が示された。

同戦略は「強力かつ強靭な産業基盤は、軍事的優位性のための永続的な基盤を規定する」と防衛産業の重要性を強調し、取り組むべき重点領域として①強靭性あるサプライチェーン構築②防衛産業の人材確保③柔軟な防衛調達④経済安保による抑止力強化の四つを挙げる。そして具体的な施策として、防衛企業に余剰生産能力の拡充や維持を促すための補助金や減税措置の実施、紛争によるサプライチェーンの寸断に備え、武器生産に使う希少鉱物や化学薬品、重要部品の備蓄拡大、サイバー防衛対策への支援など中小企業支援策の強化、先端技術を持つ企業の防衛分野への参入を促す資金支援の拡充、さらに有事における武器生産や修理、調達を円滑に進めるため、インド太平洋の同盟国や友好国と軍事産業協力に向けた政府高官レベルの協議体設置など多国間協力の枠組みを整備することなどが提唱された。

一方、アジアではウクライナ戦争の前から、韓国が自国の軍事産業強化に乗り出している。韓国は軍事産業の育成強化を国策とし、官民一体の態勢で取り組んでいる。建国以来、南北の対立が続く韓国では軍備の強化は常に最優先の政策課題であった。朝鮮戦争以降、在韓米軍が国内に駐留し、戦争を抑止する力となってきたが、韓国が自ら強力な武器や軍隊を持ち、北朝鮮と交戦を交えることを警戒した米国は韓国に強力な装備を提供することを控え、その武器開発にも非協力的であった。

これに不満を持った軍人出身の朴正煕大統領は自主国防の路線を打ち出すとともに、軍事産業の基盤形成に努めた。その結果、武器の国産化が進んだが、韓国軍に納めるだけの生産量では単価が高額となり国際競争力がつかない。そこで韓国は国産武器の海外輸出政策を推し進めていく。だが欧米の最新鋭武器と競おうとすれば巨額の研究開発経費が必要となる。そこで性能は劣るが、その分価格が安いことをセールスポイントにし、中東やアジア諸国に販路を拡大、最近では東欧諸国への売り込みにも成功し、ポーランドに戦車や自走榴弾砲、戦闘機などを売却。エストニア、フィンランド、ノルウェーなども韓国が独自開発した自走榴弾砲の購入を決めている。韓国は一つの武器を販売するだけで終わらせず、輸出先と長期的な信頼関係を築き、関連する他の装備品の売り込みに繋げるよう努力している。世界の有事化が進み、高額な最新鋭武器だけでなく在来型武器に対する各国の需要も高まっており、韓国が国産武器の輸出をさらに拡大させていくことが予想される。

さて、ここまで国際情勢の緊迫を背景に、世界各国の軍事費や武器取引は増加し、国内軍事産業を育成強化する動きも強まるなど有事化が進む世界の現況を眺めてきたが、これに対し日本はどのような政策を採り、如何に対応しようとしているのか。以下では日本の取り組みと課題を見ていきたい。

3.日本の防衛費

1954年に自衛隊が発足して以来、防衛費が無制限に膨らむことを懸念する声が常にあり、田中内閣の頃から防衛費の歯止めに対する議論も強まった。そして1976年に三木武夫内閣の時、防衛費が国民総生産(GNP)比1%を「超えない」との閣議決定がなされた。その後、1986年に中曾根内閣が1%枠の撤廃を决め、87〜89年度予算では1%を超えたが、その後も国内総生産(GDP)比1%枠は概ね守られてきた。

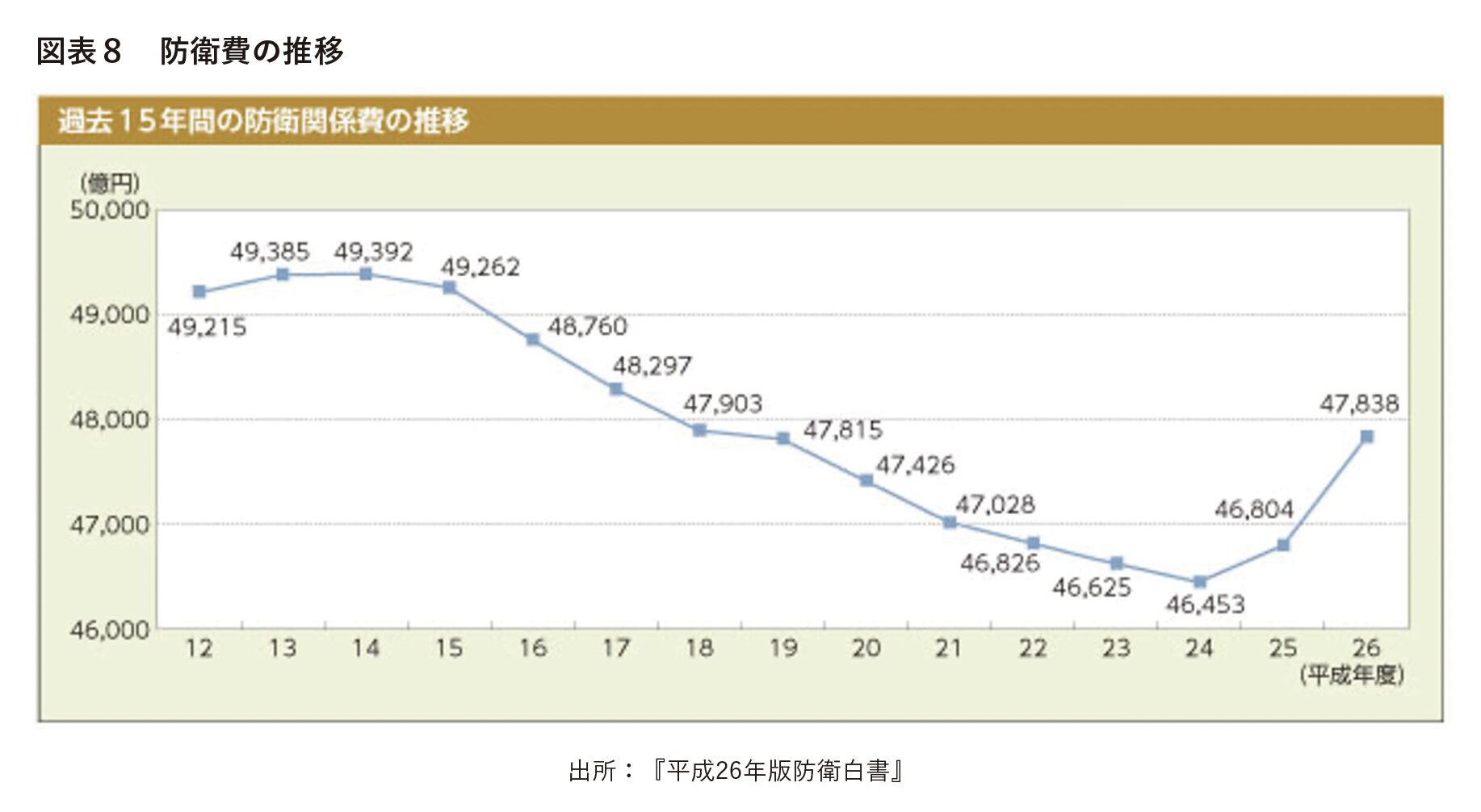

一方、冷戦の末期、改革開放政策で目覚ましい経済成長を遂げた中国は、経済のみならず軍事力の強化にも乗り出し毎年国防費を増額、1998年度には中国の国防費が日本を追い越した。ところが、日本は冷戦の終焉を受け防衛費を増やそうとせず、それどころか2003(平成15年)年度から12(平成24)年度まで10年連続で防衛費を削り続けた(図表8参照)。2018年度には、日本の3分の1程度の経済規模しかない韓国にも、日本は防衛費で追い越されてしまう。日本が防衛費で中国に抜かれた1998年度並みの防衛費に戻したのは2019年度のことで、20年間自衛隊に徹底した緊縮予算を強いられてきたのだ。

その間、軍事技術の飛躍的な進歩により防衛装備品は高度・複雑化し、価格は著しく上昇した。戦車や飛行機の価格は約3倍、潜水艦は1.5倍に跳ね上がり、維持整備費も増加した。また対中脅威の増大を背景に、米国から高価な輸送機や水陸両用車などを次々に購入したことも加わり、防衛予算が増えないなかで装備品購入経費が増大した。しかも防衛費の半分は人件費など固定費が占めており、新規事業や自衛官の処遇改善に着手できず防衛力整備にしわ寄せが出る状況が続いた。

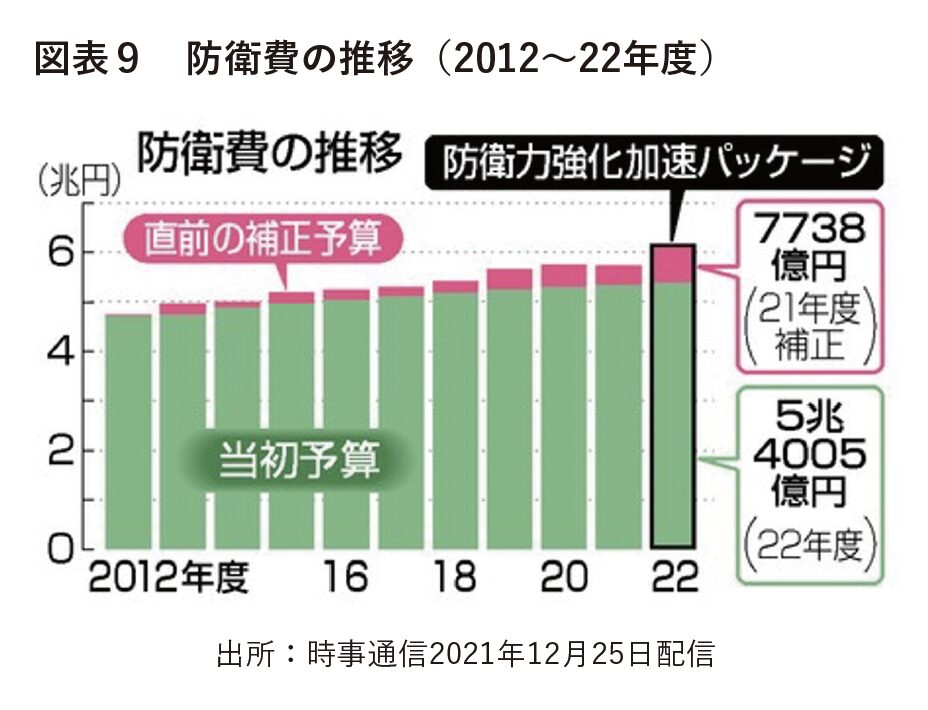

その後、ようやく2013年度から防衛費は増額傾向に転じ、第二次安倍政権の誕生もあり2022年度まで10年続けて過去最大を更新した。それでも2022年度当初予算で防衛費は5兆4005億円と2021年度の名目GDP541兆6190億円の1%に留まった。22年度の防衛費を前年度補正予算7738億円と合わせる(「防衛力強化加速パッケージ」)と初めて6兆円の大台に乗ったが、それでもGDP比1.09%に過ぎない(図表9参照)。周辺諸国が軍事費を伸ばす中、依然としてGDP比1%枠が事実上機能し続けた結果、日本の防衛費は名目GDP比では主要7カ国(G7)だけでなく韓国、豪州をも下回り、最も低い水準に留まった。同じ頃、ドイツは2021年度に470億ユーロ(約6兆1100億円)、GDP比1.5%だった軍事予算を、ロシアのウクライナ侵略後、GDP比2%超に引き上げることを決めた。

軍事費増額に努める世界の動向に対応し、また日本周辺の脅威に備えるためには日本も防衛費を増やす必要があるとの声が強まる。22年4月に自民党の安全保障調査会が首相に提出した提言では、加盟国の防衛予算を対GDP2%以上とする北大西洋条約機構(NATO)の目標を念頭に「5年以内に必要な予算水準の達成を目指すこと」が明記された。岸田文雄首相は5月のバイデン米大統領との首脳会談で、日本の防衛力を抜本的に強化し、防衛費の「相当な増額」( substantial increase)を確保する決意を伝え、共同声明にも盛り込まれた。同月末、防衛研究所が公表した「東アジア戦略概観2022」では、米中の競争が激化する中、東アジア全体の国防支出に占める日本の防衛費の割合低下が「地域の軍事バランスに重要な影響を及ぼしている」と指摘。「日本がどの程度の努力を払うかが、安全保障環境が好ましいものになるかを決める重大な要素になる」と強調した。

夏には、防衛費増額を巡る政府内の攻防と調整が本格化した。そして岸田首相は11月28日、浜田防衛相と鈴木財務相に「27年度において、防衛費とそれを補完する取り組みをあわせ、現在のGDPの2%に達するよう予算措置を講ずる」よう指示した。「GDP比2%」とするのは防衛省予算だけでなく、海上保安庁の予算や科学技術費など「防衛費を補完する取り組み」を合わせたものとされた。さらに12月5日、岸田首相は防衛・財務両相に、2023年度から5年間の防衛費総額を約43兆円とするよう指示した。43兆円という数字は現行の中期防衛力整備計画(19〜23年度)の27兆4700億円程度から1.5倍超となる。そして12月16日に決定された「防衛力整計画」の中で、その内容が明記された。

4.日本の武器輸出政策

<武器輸出三原則の時代>

武器輸出原則は日本国憲法の規定とは直接の関係を持つものではなく、戦後、武器輸出は禁止されていなかった。そのため朝鮮戦争勃発で武器輸出が増加し、産業界の武器輸出への意欲も高まった。しかし1955 年以降特需が急速に縮小、防衛庁からの発注がそれを代替する規模でもなく、新たな販路として海外市場,特に東南アジア市場が注目されたが、さほどの受注には繋がらず、さらに62 年夏頃から米国のドル防衛策のため米軍による物資の域外調達が原則禁止となった。一方、ペンシルロケットのインドネシアやユーゴへの輸出に関し国会で野党の批判が強まった。そこで1967年、佐藤内閣は共産圏諸国、国連決議で武器等の輸出が禁止されている国、国際紛争の当事国またはその恐れのある国向けに武器輸出は認めない方針(武器輸出三原則)を表明した(1967年4月21日、衆議院決算委員会における佐藤総理の答弁)。

その後、川崎重工業製造のC-1輸送機の輸出に関連して、同機が軍用機に当たるかどうかが国会で問題となり、「武器」の定義を明確にせよとの野党の追及を受け、1976年三木総理が衆議院予算委員会(1976年2月27日)における答弁において、「武器輸出に関する政府統一見解」として以下の表明を行った(1)。

即ち「武器」の輸出については、平和国家としての我が国の立場から、それによって国際紛争等を助長することを回避するため、政府としは、従来から慎重に対処しており、今後とも、次の方針により処理するものとし、その輸出を促進することはしない。

1.三原則対象地域については、「武器」の輸出は認めない

2.三原則対象地域以外の地域については、憲法および外国為替及び外国貿易管理法の精神に則り、「武器」の輸出を慎むものとする

3.武器製造関連設備(輸出貿易管理令別表第一の第109の項など)の輸出については、「武器」に準じて取り扱うものとする

以後、わが国の武器輸出政策が論じられる場合、佐藤内閣の「武器輸出三原則」と三木内閣の「武器輸出に関する政府統一見解」を総称して「武器輸出三原則」と呼ばれるようになった。「三原則」というと「武器輸出」を認めるケースもあるかに思えるが、上述したように「製造関連設備を含む武器輸出全面禁止」の原則として運用されてきたのが実態である。また政府答弁において、「武器技術」や「投資」「軍事施設の建設工事」についても三原則の精神に添って処置するとの考えが示された。

その後、新冷戦下の1983年、中曽根内閣は米国に対する武器技術の供与に限り三原則の例外としたが、武器そのものの対米輸出は従来通り3原則で対処することとされた(対米武器技術供与)。さらに弾道ミサイル防衛(BMD)に係る日米共同技術研究(1998年)、弾道ミサイル防衛(BMD)システムに関する米国との共同開発・生産(2004年)についても官房長官談話によって三原則の例外扱いとされた。また国際平和協力業務や在外邦人等の輸送など、個別の事例について関連法規を根拠に例外扱いとするものが21件存在した。しかし、三原則そのものの見直しは行われなかった。

<武器輸出三原則の問題点>

武器輸出三原則によって日本の武器は輸出することが出来なくなった。そのため日本の防衛産業は市場が国内(自衛隊)しかなく、大量生産によるコスト削減が期待出来ず、国産の武器は割高となる。例えば陸上自衛隊の90式戦車の価格は、米国やドイツが製造する同レベルの戦車の3倍に膨れあがった。また最近は武器価格の上昇が著しく、一国あるいは一企業だけでは優秀な武器を完成させることが難しくなっており、国際的な共同開発によって開発経費や完成品の価格を抑える方式が欧米では主流となっている。

これに対し日本の場合、対米関係のみ例外的に共同研究や開発・生産が認められているに過ぎず、諸外国との防衛技術交流は制約され、日本が開発した武器や武器技術の輸出が出来ない等大きな制約が伴った。日米の間でも、日米共同開発したものを米国は日本の了承を得て輸出できるが、日本は出来ないというアンバランスが存在した。

こうした問題のため、三原則の見直しを求める声が次第に強まっていく。例えば自民党防衛政策検討小委員会(小島敏夫委員長)が2004年3月に纏めた「提言・新しい日本の防衛政策」では、国連決議でテロ支援国とされた国などに禁輸対象を限定した新たな武器輸出管理原則の制定が提唱された。しかし、武器輸出は「死の商人」の行為で悪であるとの印象が国内では強く、また日本の平和国家のイメージにそぐわないとの意見から三原則の見直しに手を付けることが難しかった。

<安倍政権と装備移転3原則>

そうしたなか、第二次安倍内閣は2013年末に初の「国家安全保障戦略」を策定した。その中で武器輸出政策にも触れ、「国際協調主義に基づく積極的平和主義の観点から、防衛装備品の活用等による平和貢献・国際協力に一層積極的に関与するとともに、防衛装備品等の共同開発・生産等に参画することが求められている」とし、移転を禁止する場合の明確化や移転を認め得る場合の限定及び厳格審査等に留意しつつ「武器等海外移転に関し、新たな安全保障環境に適合する明確な原則を定める」方針を明記した。新たな原則を設ける狙いを端的にいえば、中国の軍事的脅威の高まりなど安全保障環境の変化に対応するとともに、日本の防衛産業の海外進出を後押しすることにあった。

これを受け翌2014年4月に「防衛装備移転三原則」が閣議決定された。新原則は(1)国際条約・国連決議に違反する場合や紛争当事国には輸出しない(第一原則)(2)平和貢献・国際協力や日本の安全保障に資する場合に限って厳格審査の上で認める(第二原則)(3)輸出先による目的外使用や第三国への移転は適正管理が確保される場合に限り、原則として我が国の事前意を相手国政府に義務付ける(第三原則)の3本柱をその骨子とし、具体的なケースや審査基準などを定めた「防衛装備移転三原則の運用指針」も同日、国家安全保障会議(NSC)で決定された。

詳しく見ていくと、移転を禁止する場合の明確化をうたう第一原則は「条約違反国」「国連決議による禁輸国」「紛争当事国」への輸出を禁じるが、現実に禁止されるのは国連決議で禁輸が決まっている12カ国だけ。紛争当事国は「武力攻撃が発生し、国連安全保障理事会が措置をとる対象国」と定義されるが、政府は「現時点で該当する国はない」としている。

武器輸出三原則では、経済産業省や外務省、防衛省が輸出の可否を判断していたが、装備移転三原則はその第二原則で、厳格な審査と透明性の確保を輸出を認める前提とした。即ち、まずNSCの事務局である国家安全保障局、経産省、外務省、防衛省を含む関係省庁の課長級で輸出できるかどうかを審査する。輸出したことのない装備や輸出量が多い場合は、関係省庁の局長級によるNSC幹事会で判断する。前例のない国への新規の輸出や、秘密にしておくべき技術が多い装備は「重要案件」と位置づけ、首相、外相、防衛相、官房長官の「4大臣」に経産相を加えたNSCの閣僚会合で決定する。多角的な判断が必要な場合には国土交通相や国家公安委員長らも加えた「9大臣会合」に広げることもある。また透明性を確保するため、NSCで「重要案件」の輸出を決めれば、速やかに官房長官が記者会見して公表する。経産省はすべての案件に関して、輸出を許可した件数や対象国、装備の種類を年次報告書に纏めNSCに報告すると同時に公表するものとされた。

新原則は、目的外使用および第三国移転に係る適正管理の確保をうたう第三原則で、日本からの装備が紛争を助長したり、紛争国に渡ったりしないようにするための歯止め策も講じており、輸出先の政府や企業が第三国移転や目的外使用をする場合は日本の事前同意を得るよう義務づける。ただ、平和貢献や国際共同開発を目的とした輸出等で、輸出先が装備を適正管理できると確認できる場合は事前同意は不要とした。

運用指針では、輸出を認め得る案件として①外国政府、国連や関連機関②米国からのライセンス生産品の逆輸出③米軍への修理等の役務提供④日本と安全保障面の協力関係がある国に対する救難、輸送、警戒、監視および掃海に係る協力に関するものなどが規定された 。新原則は「武器」を含む「防衛装備品」を対象としたうえで、一定の要件を満たせばその輸出を可能とするもので、武器輸出を「原則禁止」としたそれまでの武器輸出三原則からの大きな政策転換となった。

<安保関連3文書改定と運用指針見直し>

その後、北朝鮮の弾道ミサイル問題や中国の軍備増強など日本を取り巻く国際環境の厳しさを踏まえ、岸田首相は2021年10月の所信表明演説で安倍政権が策定した安全保障戦略の改定に取り組む意向を表明した。そして約1年後の22年12月末、国家安全保障戦略など安保関連3文書を改定した。新たな「国家安全保障戦略」では、「我が国防衛体制強化」のための施策に「防衛生産・技術基盤の強化」と「防衛装備移転の推進」が盛り込まれた。

前者では、防衛生産・防衛基盤を「防衛力そのもの」と位置づけ、その強化が必要不可とし、力強く持続可能な防衛産業の構築や官民先端技術の防衛装備品の研究開発への活用、研究開発態勢の強化がうたわれた。後者については「防衛装備品の海外への移転は、特にインド太平洋地域における平和と安定のために、力による一方的な現状変更を抑止し我が国にとって望ましい安全保障環境の創出や、・・・侵略や武力の行使又は威嚇を受けている国への支援等のための重要な政策的手段となる」との観点から、「防衛装備移転三原則や運用指針を始めとする制度の見直しについて検討する」方針が示された。ここで重要なポイントは、「各種支援を行うこと等により官民一体となって防衛装備移転を進める」とし、それまでの企業任せではなく、政府が積極的に関与・支援し防衛装備品の海外輸出を国家の重要な政策として推進する方針が明記されたことにある。

岸田政権が防衛装備移転三原則見直しの方針を打ち出したのは、政府が航空自衛隊の次期戦闘機を英国、イタリアと共同開発する方針を固めたことも関わっていた。共同開発することで開発コストの低減が期待でき、さらに完成品の第三国輸出で生産単価を抑えることも可能になる。しかし現行の運用指針は、国際共同開発・生産当事国以外の第三国への供与を認めておらず、それを改める必要があった。また現行の指針は、外国との共同開発などを除くと、完成品として輸出できる装備品を「救難、輸送、警戒、監視、掃海」の五つに限っている。この対象を拡大し、地雷除去や教育訓練関係、さらに護衛艦や戦闘機など殺傷能力のある装備品を追加したいとの意向もあった、装備品の提供相手として政府が想定しているのは主に東南アジアの諸国だ。中国の海洋進出や軍事的脅威を受けている諸国を支援することで、結果的に日本の安全保障環境を改善することにも繋がるとの判断だ。

こうした考えの下、23年12月、政府は防衛装備移転三原則とその運用指針を改定した。三原則については、防衛装備品の海外移転は「力による一方的な現状変更を抑止し、我が国にとって望ましい安全保障環境の創出」や国際法に違反する侵略や武力の行使・威嚇を受けている国を支援するための「重要な政策的手段である」ことを前文に新たに付記し、改定の趣旨とその意義を明らかにした。

運用指針については、殺傷能力のない装備品は「国際法違反の侵略を受けている国」であれば全面的に輸出を可能とした。前年の運用指針改定で、ウクライナに自衛隊の装備品が提供されたが、今回は対象を被侵略国に広げた。自衛隊が持つ武器の「部品」の輸出も解禁された。また輸出の目的は5類型に限られ殺傷兵器の輸出は認めてこなかったが、5類型の「本来業務の実施」などに必要であれば、殺傷兵器も輸出できることと改められた。

さらにこれまでの指針は、外国企業の許可を得て日本国内で製造する「ライセンス生産品」については、米企業がライセンス元の場合で、部品に限り輸出を容認していた。新指針では、輸出可能なライセンス元を「我が国との間で安全保障面での協力関係がある国」とし米国以外にも広げ、完成品の輸出も認めた。輸出先からの第三国移転も、戦闘中の国を除き解禁された。これを受け、政府は国内で生産するパトリオット地対空ミサイルを米国に輸出することを決定した。ウクライナ支援で減少する米軍保有のパトリオットミサイルを補うもので、我が国による間接的なウクライナ支援ともなる。今回の改定で、殺傷能力のある武器の輸出が初めて可能になった。ただ公明党は、武器輸出を可能とする5類型そのものの見直し拡大や、国際共同開発品の第三国輸出(完成品)は部品は認めるが完成品については慎重な立場を崩さず、いずれも結論が先送りされた。

<共同開発と第三国武器輸出の途>

継続検討とされた事項のうち国際共同開発品(完成品)の第三国輸出の扱いについては引き続き自民・公明の与党協議が重ねられ、24年3月、①第三国輸出は次期戦闘機に限る②輸出先は「防衛装備品・技術移転協定」の締約国に限定する③「現に戦闘が行われている国」は除外する(従来通り)という「三つの限定」と①輸出解禁への政府方針の転換を閣議決定する②実際に輸出する際は個別に閣議決定するという「二重の閣議決定」を歯止めとして、英国、イタリアと共同開発する次期戦闘機の日本からの第三国輸出を認めることで与党内の合意が成立。これを受け運用指針の改定が行われた。日英伊三か国企業間の開発分担協議が目前に迫っており、ぎりぎりのタイミングでの合意実現であった。

<武器輸出政策の意義>

武器など防衛装備品の輸出は紛争を助長する危険な政策として全面否定する考えもあるが、それは一面的な理解だ。「防衛装備移転三原則」を定めた安倍政権は、日本が国際の平和と安全の確保に積極的に関わっていくべきとの「積極的平和主義」を打ち出した。その考えは現在も継承されている。節度を伴った防衛装備品の輸出はそうした考え方に添う政策である。

即ち、日本が価値や理念を共有する友好国に防衛装備品を供給することで、同盟関係は一層緊密化し、自由主義陣営の安全保障にも貢献できる。装備品の供給力を持てば、侵略国への提供を拒否することで国際紛争の抑制にも寄与する。さらに輸出による生産数量の増加で装備品のコストダウンや防衛産業の育成が期待できるほか、得られる豊富な運用実績や改善データを活かし高性能装備品の開発国産化に道を開くことにも通じる。1967年に当時の佐藤首相が「武器輸出三原則」を表明して以来、これまで武器の輸出には厳しい制約が課せられてきたが、平和国家の理念に則った節度ある防衛装備品の輸出は、わが国の防衛力を強化するとともに、国際の平和と安全にも資する重要な政策である。岸田政権による防衛装備移転三原則及び運用指針の改定も、その趣旨に沿ったものといえよう。

5.日本の防衛産業:厳しい現状と政府のテコ入れ政策

岸田政権が改定した「国家安全保障戦略」では、防衛体制強化の柱として「防衛生産・技術基盤の強化」の方針も盛り込まれた。武器輸出三原則の制定以降、国産の防衛装備品を海外に販売できない制約から日本の武器産業が置かれてきた厳しい企業環境がその背景にある。日本の防衛産業が製造する防衛装備品は三原則の制約から海外に輸出出来ず、自衛隊だけをユーザーとするため生産数が少なく単価が割高となり、たとえ輸出し得たとしても諸外国企業との価格競争には勝てず販路拡大が望めない状況が続いた。自衛隊も高額な国産装備品を大量に購入すると、防衛予算を圧迫する結果となる。

初度投資が高額となるにもかかわらず量産効果が望めず、契約後の仕様変更で追加コストもかさむなど防衛装備品は企業にとって魅力に乏しい。しかも最近では米国からの輸入品が増えた煽りで国内企業に対する防衛省の発注がさらに減り、防衛部門から撤退したり事業譲渡する企業が続出。コマツ(2019年)、ダイセル(2020年)、横河電機、三井E&S造船、住友重機械工業(2020年)等その数は過去20年間で100社を超える。

日本の防衛産業の市場規模は約3兆円、日本の工業生産額全体の1%以下にとどまるが、それでも三菱重工業、川崎重工業、三菱電機といった大手の下に、何千社もの下請けが連なる。例えば戦闘機で約1100社、戦車で約1300社、護衛艦は約8300社が関わっているとされ、主要な企業の撤退が続けば連鎖倒産や雇用の不安。それに技術の継承が危うくなる。

ウクライナ戦争をみれば明らかなように、有事の際の弾薬、装備品の補給と増産体制の整備が継戦能力や戦争の帰趨を左右する。そのため防衛装備品を安定的に調達し、整備や修理にも迅速に対応できる体制を国内に整えておくことがどうしても必要だ。まさに「防衛産業はわが国の防衛力そのもの」であり、政府は国内の防衛生産基盤の再生強化に向け、先述したように防衛装備品の輸出規制の緩和に動いている。また防衛費をGDP比2%にまで増大させることで装備品発注数が拡大し、生産ラインの維持確保が期待できる(2)。

<防衛装備品生産基盤強化法の制定>

さらに政府は防衛産業を支援し、装備品の開発・生産の基盤を強化するため23年6月、「防衛装備品生産基盤強化法」を制定した。同法が規定する主な政策は次のようなものである。

①生産基盤の維持強化 製造工程の効率化やサイバーセキュリティ強化、部品の国内調達を増やす供給網(サプライチェーン)強化、事業承継などにかかる経費を国が負担する

②輸出支援 装備品の海外輸出に取り組む企業を後押しするため基金を新設し、輸出国向けに仕様を変更する際にかかる経費などを支援する

③金融支援 日本政策金融公庫による融資の優遇策

④国有化 経営難で事業が立ち行かなくなった場合に企業の製造施設などを国が一時的に取得し、ほかの企業に管理・運営を委託するが、維持管理費は国が負担し企業の生産設備導入の費用負担を軽減する

⑤秘密保全 防衛省が提供する機密性の高い情報を漏らした企業の従業員らに刑事罰を科す

防衛生産基盤強化法以外にも、政府は以下のような「防衛生産基盤強化」の施策を打ち出している。

*適切な経費率を適用するための仕組み構築

*コスト管理や品質管理に関する取り組みを適正に評価する新たな利益率算定方式導入

*企画競争の積極的採用

*複数年にわたり一者応札が続く一般競争入札の見直し

*諸外国と連携し強靭なサプライチェーンの構築

*サイバー脅威に対処するため防衛産業サイバーセキュリティ基準や防衛産業保全マニュアルの作成

*機微技術・知的財産管理の強化

こうした取り組みと並行して、日本製装備品の海外でのPRを目的に、防衛省が主導し、英国やオーストラリア、シンガポールなどで開かれる世界の主要な防衛産業見本市に日本の防衛企業が積極的に参加するようになっている。

一方、「技術基盤強化」については

*研究開発期間の短縮・早期装備化

*防衛装備庁を創設し、民生先端技術を取り込み革新的装備品を生み出す機能強化

*革新的・萌芽的技術の発掘育成

等の施策を打ち出している。また防衛装備品の開発を強化するため、防衛省は「防衛イノベーション技術研究所」を新設、米国防総省のDARPA(国防高等研究計画局)などの組織を参考に、官民連携で革新技術の研究開発を進める方針だ。

6.日本は武器輸出大国になれるか

先に見たように、佐藤内閣以来続く武器輸出の厳しい規制を緩和するため、安倍政権は「武器輸出三原則」を改め新たに「防衛装備移転三原則」を制定した。これにより日本製防衛装備品の海外への販路拡大が期待された。ところが輸出に漕ぎつけた完成品は、2020年8月に三菱電機がフィリピン政府と契約した飛来する戦闘機などを感知する警戒管制レーダー1件に留まっている。

これまでオーストラリアへの潜水艦(技術)、英国への哨戒機、さらにインドへの救難飛行艇などいずれも日本が誇る優れた技術に拠るもので、商談が成立するのではないかとの期待が高まった。しかしいずれも成約には至っていない。他国との競争に競り負け、また日本製装備品の購入を諸外国に躊躇させる最大の理由は、既に指摘した通り価格の高さにある。いくら輸出規制が緩和されても、装備品の価格を下げない限り成約には繋がらず、価格を下げるには大量に生産する必要がある、しかし国内需要が限定的である以上、量産効果を得るにはどうしても海外で売れなければならない。このジレンマを抱えている限り、装備移転三原則や運用指針を緩和させただけでは国産装備品が大量に海外で売れるという状況には結び付かないのである。

装備品の輸出拡大を狙うのなら、高価格でも買い手がつくような欧米を凌ぐ最新鋭高性能の装備品を開発するか、性能を一定程度レベルダウンさせ低コストの装備品で販路を切り開くしかない。だが前者の場合、武器市場で大きなシェアを占める米欧を遙かに凌ぐ程の高性能の装備品を作るには莫大な研究費や開発投資が必要になる。共同開発のスキームに乗る事業は限られ、またたとえ資金の手当てがつくとしても開発のノウハウやその蓄積に乏しい日本が直ちにそのような装備品を作り出すことは不可能に近い。そこでまずは後者の路線、即ち性能を下げた一世代前の在来型装備品を低価格で提供し、販売実績を重ねるとともに販路やシェアの拡大に努めるのが現実的ではないか。また完成品に拘らず、日本が得意とする素材や加工の技術を活かした部品の供給でシェアを広げ、サプライチェーンの要国となるアプローチも検討すべきだ。

また日米同盟の枠組みを防衛産業活性化に活かす工夫も必要だ。4月の日米首脳会談では防衛産業の連携強化で合意、日米で防衛装備品関連の産業間連携を促進する新たな協議体「防衛産業政策調整会議」を立ち上げ、協力案件を議論する方針が示された。先述した米国の「国家防衛産業戦略」に基づく動きだが、米国は不足する防衛装備品の増産を日本に期待するほか、日本で整備、修理できる米軍武器の規模拡大を求めており、既に日米両政府は、日本の企業が在日米海軍艦船の大規模補修に従事できるよう調整に入ったとの報道もある。弾薬などの対米輸出は受注量拡大に繋がり、また艦艇、さらに航空機へと修理整備の対象や規模が拡大すれば、日米共同の枠組みを深化させると同時に日本の防衛産業活性化にも資する施策となる。このほかAUKUSの枠組みで、ロボット工学やサイバーなどの先端技術分野で日本が協力する動きも出ている。共同事業の在り方についていえば、装備品の開発過程だけに留まらず、他国と装備品の販売や販路開拓も含めた包括的な共同事業化を目指すことも一考すべきだ。

そもそも防衛装備品の性能や開発のコンセプトはその国の国防政策と密接に関わる。専守防衛原則等諸外国に比べ制約が大きいなど特異な自衛隊の行動パターンに合わせて生産される装備品をそのままの仕様で輸出しても諸外国はそれに魅力を感じるだろうか。装備品の低価格化を実現するため海外向け輸出の量を増やしたいのであれば、早晩日本の防衛政策や自衛隊の位置づけを諸外国標準に改める覚悟が求められるのではなかろうか。行動面の制約に加え、実戦の経験が全くないことも自衛隊の特性といえる。その自衛隊向けに生産された日本の防衛装備品には実戦のデータが伴っておらず、戦闘に供された際に生じた不具合や問題点、その改善実績などの蓄積が全くない。設計図や仕様書上の性能は優れていたとしても、実戦での使い勝手の良さや戦闘で勝利を導いた履歴の無さも武器の取引では微妙に影響する。しかし、装備品を海外に売るために平和国家の国家方針を変えるようなことがあってはならない。

こうした多くの制約を今後も抱える以上、日本の装備品が大量に海外に提供され量産効果でコストを大幅に下げる状況には至らず、日本の防衛産業は今後も厳しい経営環境に置かれるであろう。そのため経済合理性の観点だけで判断せず、防衛装備品の調達や防衛関連技術の自主自立性を維持するため、防衛分野に関わる企業の存続を支援するような政策的配慮が政府に求められよう。

その一つは、開発から生産のための資金・人材の確保、海外への販路拡大に至る一連のプロセスを企業任せにせず、国が積極的に関与し官民一体の態勢で包括的に取り組むことだ。他方、防衛産業の救済と生き残りに軸足が置かれ、自助努力や効率化、創意工夫を怠る企業を生き残らせるだけの政策になってはならない。政府が制定した防衛産業強化法の期待効果は限定的であると同時に自然淘汰を前提に防衛産業を鍛える発想よりも保護する側面が強い内容になっている。日本の防衛産業は、冷戦後に企業再編が進んだ欧米と異なり、下請け零細企業が1万社以上に上る。防衛企業の存続支援は重要だが、それは防衛産業の強化や効率的な企業運営を促すものであり、非効率的なままの企業に対しては、競争原理を導入して合併・買収で再編成を促すなど競争力強化に道筋をつけるべきである。

最後に

“有事化”する世界のなか、各国は紛争勃発の事態に備え、軍事費を増やし、また武器の生産や国際取引を拡大するなど軍事力の強化に乗り出している。冷戦が終焉した30年前と比べ、世界の様相は一変した。覇権国家米国の力が揺るぎ始め、また国連など国際機関の無力さもウクライナ戦争で露呈した。各国が自国の軍備強化を急ぐ背景には、こうした国際環境の悪化が大きく影響している。日本も中朝露の軍事脅威増大に対処するとともに日米同盟の強化をめざし、防衛費の増額や武器輸出の緩和、防衛産業の強化に取り組んでいる。

ただ、それぞれの国の軍備強化がたとえ自国防衛の目的であっても、その動きを他国は脅威と捉え、さらなる軍備増強で対抗するため世界全体の緊張が高まる恐れがある(安全保障のジレンマ)。他国の意図を読み誤り、誤認や錯誤で戦争を引き起こす事態は避けねばならず、そのためには軍備強化の努力と並行して、互いのコミュニケーション回路を強化し、紛争生起の危険を回避するための努力が各国に求められる。また域内諸国間の連携を密にし、協議と協力の関係を強化することによって地域協力のための枠組み整備やその発展充実を促すことも紛争の防止と早期解決に不可欠である。

(2024年4月19日、平和政策研究所上席研究員 西川佳秀)

●注釈

(1)政府統一見解は、以下の通り「武器」の定義についても言及している。「武器」という用語は、種々の法令又は行政運用の上において用いられており、その定義については、それぞれの法令等の趣旨によって解釈すべきものである①武器輸出三原則における「武器」とは「軍隊が使用するものであって、直接戦闘の用に供されるもの」をいい、具体的には、輸出管理令別表第一の第197の項から第205の項までに掲げるもののうちこの定義に相当するものが「武器」である②自衛隊法上の「武器」については、「火器、火薬類、刀剣類その他直接人を殺傷し、又は、武力闘争の手段として物を破壊することを目的とする機械、器具、装置等」であると解している。なお、本来的に、火器等を搭載し、そのもの自体が直接人の殺傷又は武力闘争の手段として物の破壊を目的として行動する護衛艦、戦闘機、戦車のようなものは、右の「武器」に当たると考える。

(2)政府が防衛予算を大幅に増やすことを追い風に、三菱重工業や川崎重工業は防衛事業拡大の動きを見せている。三菱重工業は23年11月、宇宙を含む防衛事業の売上高を27年3月期までに現状の2倍の1兆円規模に拡大する計画を公表。川崎重工業も23年12月、31年3月期に防衛事業の売上高を3年3月期の約2400億円から5000億〜7000億円に大幅に伸ばす目標を示した。『日刊工業新聞』 2024年02月08日。

●参考文献

The International Institute for Strategic Studies (IISS), The Military Balance 2024

Stockholm International Peace Research Institute(SIPRI),Trends in Military Expenditure, 2022

SIPRI,Trends in International Arms Transfers, 2023

伊藤弘太郎『韓国の国防政策:「強軍化」を支える防衛産業と国防外交』(勁草書房、2023年)

沢井実「朝鮮戦争特需以後における経団連防衛生産委員会の模索」南山大学紀要『アカデミア』社会科学編第 22 号,2022 年 1 月

防衛省「平成26年版防衛白書」『令和5年版防衛白書』

朝雲新聞社『防衛ハンドブック2023』