はじめに

今日、様々な社会問題が発生しているが、そうした問題の原因の一つに相続税制をあげることができる。そこで「家庭基盤の充実」という視点から、現在の相続税制の課題と、21世紀における相続税改革には何が必要なのかを考えてみたい。

相続税の規模と相続問題の現状

言うまでもなく、税の最大の機能は税収にある。相続税の課税件数割合及び税収の推移をみると、1年間の死亡者のうち相続税を収めているのは平成25年でわずか4.3%、税収は1兆6千億円である。相続税の規模は、国税と地方税を合わせた税収全体の1割弱程度であり、国税に限っても3%に満たない。

平成27年に相続税制が改正されたので、相続税の課税件数は4割増になる見込みだが、いわゆる資産家でない人が相続税の対象になっただけで、税収自体はそれほど増加していないはずである。

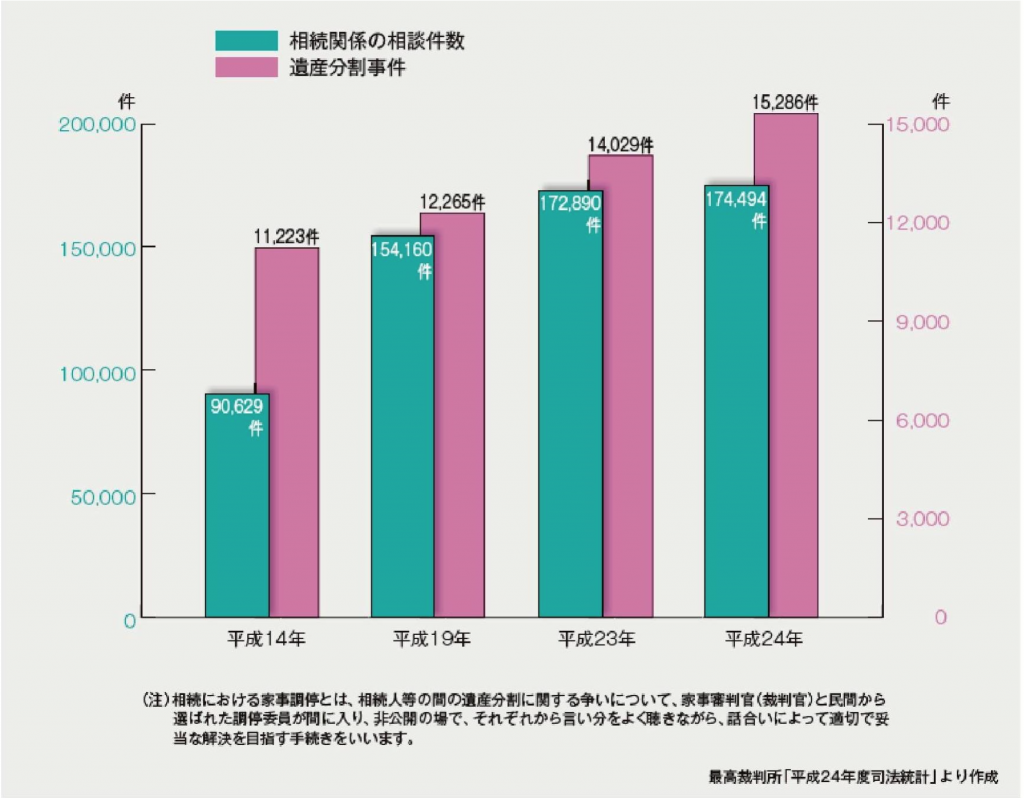

しかしながら、最高裁判所がまとめた「家庭裁判所への相続関係の相談件数と遺産分割事件」のデータによると、家庭裁判所に持ち込まれた相続関係の相談件数は平成24年に17万4494件、そのなかで遺産分割の紛争が1万5286件である。この数字からも、相続の問題は財政・税収の問題というより、家庭の問題と捉えることができる。

相続で家庭基盤が弱体化

具体的な事例を紹介する。

東京で材木商を営む一家。父が亡くなり、母と娘、息子の3人が相続人である家族の遺産分割において、母が自宅の建物、長男がその土地、母と長女が預貯金等を相続した。ごく一般的な相続の仕方である。長女は他家に嫁ぎ、家に残って母と暮らす長男は、結婚を機に古家を壊してローンを組み二世帯住宅を建てる。長男は材木商を継がず建築士になり、自ら二世帯住宅を設計した。

当然、家の名義は長男に変わり、結婚して子ども2人が生まれた。ところが、長男がくも膜下出血で、突然29歳で亡くなったのである。残された妻は幼な児を連れて実家に一時里帰りしたが、その折に代理人の不動産業者がやって来て「妻名義の家(土地・建物)の売却を依頼されている。しいては立ち退きをして頂きたい」と要求してきたのである。

妻の要求は法律的には正しい。しかし義母から見れば、自分の夫と一緒に営んできた材木店の土地や家屋を手放し、長男に嫁いでわずか3年の嫁が全ての権利を持ち、自分が立ち退かなければならないことに納得がいかない。そのため義母と嫁が裁判で争うことになった。

こうした事例から思うのは、相続税の本当の機能は何なのかということである。税収の確保と同時に所得と富の再分配にあるはずである。ところが、この相続税制が一方で家庭基盤の弱体化を招く方向に大きな影響を与えている事実である。つまり、今日の家庭基盤の弱体化がもたらす社会の諸問題の原因は、相続税制に一因があると考える。

相続税の発生と普及

そこで相続税とは本来何なのか、まず歴史を縦軸として相続税の発生から今日の状況まで研究してきた。

縦軸をみると、古代エジプト、紀元前7世紀に相続税の制度が生まれている。その内容は死亡した人の残した財産に税を課すというものである。文献によると墓一基を単位に税を掛けている。

西暦6年頃、ローマ帝国の時代になると、初代皇帝アウグストゥスが今日の制度に近い相続税制を創設している。当時は戦乱の時代で、生き残った老兵に支給する金の財源に充当するのが目的だった。すなわち今日で言えば年金の財源である。死んだ人の財産に課税し財源にするという、相続税を制度的に運用していた。課税客体は遺産、納税義務者はローマ市民権を持つ市民。税率は遺産に対して一律5%の税率であった。

これがヨーロッパ諸国に普及し、16世紀にはローマ帝国の相続税体系を基本に、各国で相続税を創設している。内容は遺産額に対して比例税、例えば5%を課すというもの。遺産に対して課税する方式を遺産課税方式と言う。こうして民主主義の発祥、国会発祥の国のイギリスは遺産課税方式の相続税制になる。

ローマ帝国時代の制度と異なるのは、租税技術が発達し、遺産の額が少ない人には0%、多い人には最大40%という課税方式を採っていることである。相続税の目的は税収の確保だが、それに加えてイギリスでは富の再分配思想が誕生し、相続税の目的にしている。しかし、家族のあり方、人々のイデオロギーにまでは立ち入っていない。あくまでも、富の再分配方式で相続税を課しているということである。

相続税制を文化という横軸でみる

次に相続を横軸、文化という切り口で考察する。その国の伝統的な文化は、人々の暮らし、思想やアイデンティティなどの基礎になっているからである。イスラム文化、儒教文化、キリスト教文化(ピューリタンの新教文化)の三つを取り上げる。

まずイスラム文化圏の国で、最も近代的な相続税制を持つのはトルコである。トルコはヨーロッパをモデルとして国家制度をつくっている。民法はスウェーデン、相続税法と商法はギリシャやイタリアがモデルである。トルコ共和国が建国した1923年を境に、近代的に国体を作り直しているのである。ところが実態は、相続税制においては全く整備されていない。例えて言えば、テーブルに西洋皿を立派に並べても載せる西洋料理がないという状態である。

次に、もう少しイスラム文化圏の時代を遡り、コーランを調べてみる。イスラム法をみると、相続の軸、暮らし方の軸はどの時代も男性が中心である。もう一つの特徴は、戦乱が続く中で、子どもを持つ未亡人が非常に多かったことである。こうした未亡人たちの訴えによって、コーランの法典自体は変えられないが、法典の補充という形で変えて現実的に対応した。

戦乱を生き残った男性が未亡人と結婚する制度を公にして、妻を何人持っても良いとする、社会保障制度としての一夫多妻制を採り入れた。社会保障制度だから、第一夫人とか妾といった区別はない。全員を正妻として、平等な取り扱いを行う。しかも、相続においても妻の相続権は全員平等である。男性が軸であるから、相続人に男性がいたら2分の1をまず相続する。あとの4分の1を妻が全員で平等に分けたり、子供、親などは順位に関係なく直系親族に平等に分配する。妻の最大限の権利は4分の1以内である。妻1人でも4分の1である。

イスラム法による相続の特徴は相続関係者が全員同時に相続人になるということである。誰が優先ということはない。最大限の相続権は男性が2分の1、妻が4分の1以内になっている。縦の軸の中で平等に分けるという特徴がイスラムの文化圏にあることが分かる。

先ほどの東京の材木商の事例のように、夫の母親は何も相続できず、妻が夫の財産を幼な児とともに全て相続するという問題は起きない。これも非常に教訓的な相続方法だと思う。

イスラム世界では、綿々と続いてきた歴史、生活の実態を重視した相続税制度をつくっている。環境が変わり時代が変わり、実態にそぐわない問題が起きたら、そこを補充しながら今日に至っている。

日本の儒教文化と相続税制

シャウプ勧告(昭和24年、25年)によって戦勝国アメリカが勧告した税制に変わる前、昭和25年以前の日本の伝統的な相続税制は何が軸になっていたか、探ってみたい。

まず日本は諸外国に比べて戦争が少なかったため、社会保障を国家ぐるみで制度化することはなかった。例えば、稲作、とくに水稲文化をつくりだしてからは、集落で土着して地縁で固めて相互扶助で暮らしていた。その後、武士が台頭し、そこに血縁の同族集団を核とする武士文化が入り、それから江戸時代に国学として儒教思想が加わったというのが、日本の相続のあり方の歴史である。

特徴は、武士文化も儒教文化も全て父系の先祖を崇拝するということである。地縁を含めて、父系の先祖を中心に血族ぐるみで相互互助作用を果たしてきたのが日本文化であると言える。

日本は血族の中では長男と末子、男性と女性というように、格付け、身分付けをしてきた。絶対服従の関係が血縁の家族の中でも形成されてきた。これがイスラム文化と異なる点である。ヨーロッパの中世時代も絶対服従ではない。神との契約、王との契約、或いは領主との契約、すべて契約である。すなわち契約の中では絶対服従だが、個人は神の下の平等という、「個人主義」が基本である。日本の絶対服従とヨーロッパの契約に基づく服従とは意味が異なることが分かる。

日本の相続税法の構成と特徴

法律の視点から日本の相続制度の特徴を考えてみる。民法は総則法、物権法、債権法、親族法、相続法から成り立っている。最初の三つは財産法であり、後の二つは家族法である。税法に家族法が入っているのは相続税法だけである。他に例はない。だから、税制改革の基本はこの点を重視し、家族法の部分を日本の文化に矛盾しないように改正していく必要があるし、それが家族問題、社会問題の解決に大きく貢献することになると考えている。しかし悲しいかな、それができない状況にある。

繰り返すが、日本の相続税の特質は他の諸税とは根本的に異なる。被相続人一人の死亡が、個人、家族、社会、経済に連動し、影響していく税制の特徴を持っているということである。

そもそも明治の旧民法をつくるまでに我々の先人は20年間かけている。最初はフランス人を招聘し、フランスをモデルにつくりあげ、国会にかけた。第一回帝国議会では、民法の財産法の部分は可決したが、家族法では大論争が起こり通らなかった。それで、今度はドイツに学び家族法を全面的に見直し、編成し直した。8年後に再度国会にかけて成立したのである。いずれも日本人による民法編纂である。

今日の税制の出発点―敗戦とシャウプ勧告

こうした経緯で生まれた旧民法は、基本的に日本の文化と合わないということはなかった。しかし、昭和25年の占領国アメリカが派遣したシャウプ勧告で全面的に大税制改革が行われた。筆者の研究によると、昭和25年施行の相続税法に関しては日本側より修正の要求は出ず、勧告がそのまま日本の相続税制度となった。民法改正は、憲法改正を受けて敗戦後わずか3年足らずで施行され、明治時代のような時間をかけた議論はできなかったのである。

GHQの最高司令官マッカーサーが来日したときの第一声は「なんと貧富の差の激しい国なんだろう。この国に我々は民主主義と平等をもたらす」であった。「民主主義と平等」、これが彼の占領姿勢の基本理念だったのである。キリスト教文化の「平等」概念と儒教文化の日本人の平等概念とは差異があった。

マッカーサーはトルーマン大統領とそりが合わず、後に解雇されるが、マッカーサーが離日する際、日本人がその車列を感謝で見送ったという新聞記事を読むと、マッカーサーは日本人から感謝されていた様子が分かる。民主主義と平等をもたらすという意味では彼の統治は大きな効果があったことは確かである。

さて、マッカーサーは、日本人には優れた財政学者がいるが日本人の手では大改革はできないと判断。そこでコロンビア大学のシャウプ教授に、日本の税制改革を行うことを打診する。その打診を受けるにあたって、シャウプは三つの条件を求めた。一つは使節団員は自身で選任する。二つ目は自分たちの最終レポートは検閲しないで、両開きで日本語と英語を対照し出版する。三つ目は訪日時期を9カ月伸ばし、夏休みに訪日する。シャウプは団員の人選は一人の行政官以外は全員学者を選んだ。

一方、マッカーサーもシャウプに次の条件を求めた。一つは学者による使節団をつくることは賛成だが、偏りなく日本の現状調査を十分に行うこと。二つ目はまったく新しい実験は行わないこと。三つ目は妻を同伴しないこと。お互いに条件を了承して、シャウプ使節団7名が来日する。

使節団は経済学者が主体であった。コロンビア大学のヴィクリーはわずか35歳で、相続税を担当した。ウォーレンは法学と経済学の博士、コーエンは経済学博士、ハットフィールドは税の専門家で、日本で言えば財務省の国税庁長官にあたる。ボウエンは経済学者、サリーは法学者であり弁護士だった。経済学者4人のうち3人が後の時代にそれぞれの分野でノーベル賞を受賞している。それほど有能なメンバーを集めて使節団を構成し、占領国としてシャウプ税制を日本に勧告した。さらにアメリカは1年間の猶予を設けて日本側の意見聴取の機会を持っている。ただし、所得税などには修正の要求が出たものの、相続税に関しては意見が出ない。そのためシャウプ勧告がそのまま制度化されたものが今日の日本の相続税制度の根幹である。

相続経験の日米比較―遺産分割

私が教鞭をとっていた東京家政学院大学のある研究グループが、相続経験についての日米比較、男女比較の研究を行っている。それによると、居住用の土地や家を相続するのは、日本では男性が多い。仏壇・墓は圧倒的に男性である。預貯金は分割して女性が相続している。

それに対して、アメリカはどの財産も男女の差なく分割相続している。相続概念の異なる国に均等分割が平等というアメリカの考え方を他用に導入した場合、家事調停や審判などの問題が出てくる。

次に、わが国の相続税制の変革を、シャウプ税制の前後で見てみたい。明治38年にできた相続法は家督相続である。家族間に身分制度があって家督を相続する人を優遇するのが特徴である。課税の方式は先代の遺産に対して一括課税する遺産課税方式である。

戦後は、シャウプ勧告に基づいて遺産取得税方式に変わっている。これは遺産をもらった人の遺産取得額に対して課税するので、多く分割するほど税が安くなる。分割も均等分割の思想の下で行われていて、家族間の役割はまったく考慮されない。それが日本の戦後相続税制の始まりであった。こうした抜本的な税制改革は平時にできるものではなく、大きな改革が昭和33年に行われているが、法定相続分による遺産取得税方式が生まれている。法定相続分によって遺産取得課税という枠をはめるという、一種の苦肉の遺産課税的策なのである。

日本は配偶者の相続権は最大4分の3

次にもう一つの事例を紹介する。北関東に住むA氏は500年以上続いている旧家の家督相続人として膨大な資産を相続し、家督者の役割として家産と親族を守っていた。

昭和25年5月2日までは旧法、3日から新法に移行したが、A氏はシャウプ税制施行の前月4月に亡くなった。長男Bが家督を引き継いだ一カ月後の5月3日に新民法が施行された。

ところが、その長男Bに子供が生まれなかった。A氏の親族は養子をとるよう勧めたが、Bの妻が大反対し、夫婦の話がまとまらないうちに家督を継いだBは平成初めに亡くなる。現在のシャウプ税制では、非血族者である長男Bの妻が4分の3の相続権を有し、残りの4分の1を長男の兄弟姉妹で分けることになる。

ところが、4分の3を相続した妻は相続した不動産を蔵ごと業者に売却してしまったのである。アメリカ的な考え方に基づく現行の相続の概念は、所得の移転と均等分割である。しかし日本の文化伝統を考慮することなくアメリカ的な考え方の税制に一気に変更したために、現実に問題が起こっているのである。この旧家でも代々受け継がれてきた資産が第三者に渡ることになっただけでなく、蔵にあった文化的な価値のある物の破壊にまで至ってしまうのである。こうした事例は全国的に決して特殊な事例ではない。確かに法的には問題がないが、家族内紛争の火種となっている。これが日本の相続税制の現状である。

日本の家の構成と解体過程

なぜ日本の家がここまで崩れたのか、考えてみたい。同志社大学の人文科学研究所による「日本の家の構成と解体過程」の図によると、伝統的な日本の家は「構造の機能」、「家の機能」、「物質的な基盤」の三つの柱によって成り立っている。今日では家の構造が崩壊しても、日本にはまだ「構造の機能」の一つの核である家の氏の機能が残っている。そのため男女別姓は、非常に問題をはらんだ考え方である。言い換えると、今の時代に生きる人たちだけで議論し結論づけてはならない、歴史、文化を踏まえた重要な問題を含んでいるのである。

もうひとつ、現代の「家の機能」の中で残っているのはお盆行事などの先祖祭祀である。そして「物質的な基盤」で残っているのは家産である。

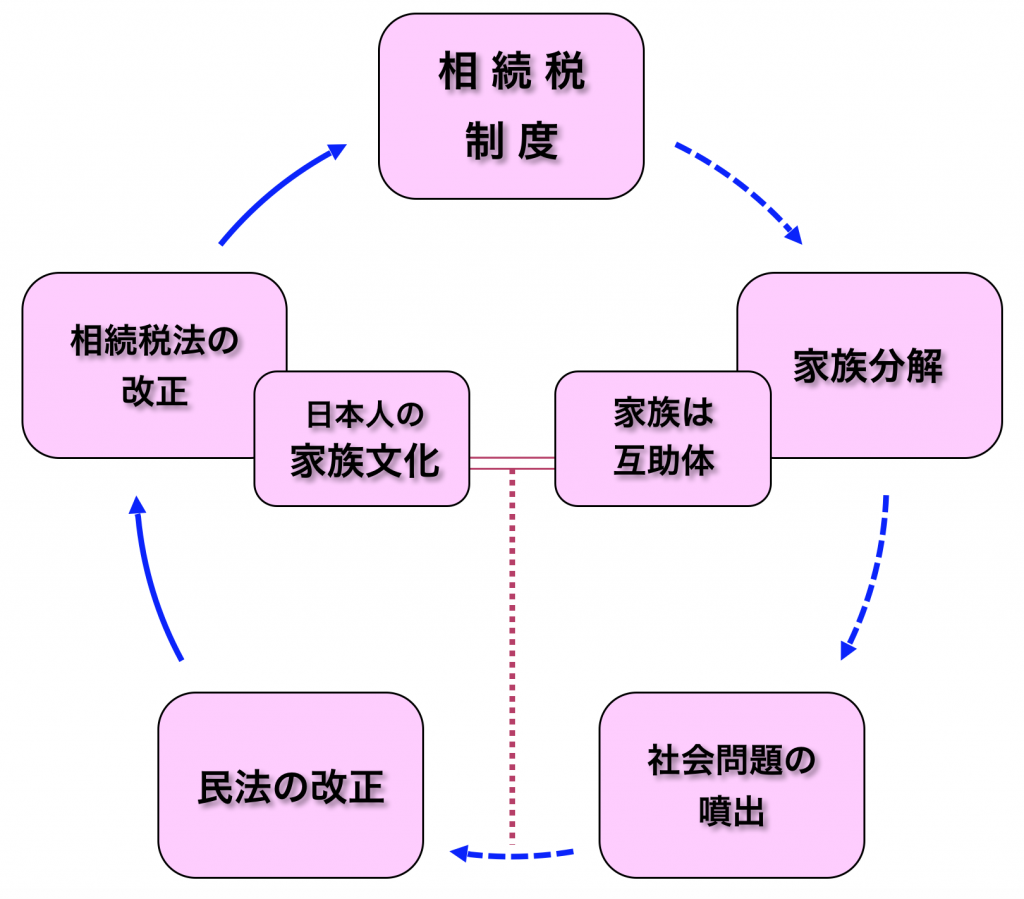

振り返ってみると、日本人の家族文化は地縁者・血縁家族・親族が互助体という考え方であった。それが民法の改正と、それを内包する相続税制が改正され、結果として家族が分解し、社会問題が噴出していくという悪循環に陥っていることが分かる。

まとめ

まとめると、相続は文化に根差した概念であると捉えることができる。そこで異文化相続税制度に起因する問題として3点とりあげてみたい。まず一つ目は家を継いだ子が「財貨」は継承しても、「家」の機能を継承していない。「相続」は「所得」に変質してしまったということである。実家には田んぼがあり、米ができるのになぜお餅をくれないのかという話である。相続は文化に根差したものであるのに、「所得」になっているのである。ここには相続を単なる所得の問題と思っている世代とそう思っていない世代の意識の違いがある。

二つ目に、親の生前から「家」の機能を継いでいる、家業を継いでいる子が、相続発生によって、均等相続権の下に、兄弟姉妹から遺産の均等分割を要求されるということである。

三つ目は、配偶者の権利の強化が、逆に日本の継承文化を分断していることである。

日本の暮らし方、文化とそりが合わない相続税制の導入は、各家庭内で絶交・分裂の起因になり、平和の時代に根幹から税法を変えることは極めて困難である。歴史的に平和な平常時代に大改革を成しえた国はない。

異文化の占領国によって相続税制がつくられたのは、敗戦の最大の痛手と言わざるを得ない。しかしながら相続では遺言があった場合は遺言最優先であるから、できるだけ遺言を遺すことで法の問題点を補うことができる。ただ、大半の人は「遺言なんて縁起でもない」と真剣に受け取らない。日本では遺言を遺すのは1割弱と非常に少ない。民法・税法の大改革は当分の間無理でも、補完しカバーする方法はあるということを広く伝えていきたい。

(2016年7月30日発表)

-

専業主婦・子育て世帯を狙い撃つ「配偶者控除見直し論」の背景と問題点 ―家庭機能を弱体化させ、少子化対策にも逆行―

-

道徳教育の教科化に伴う「性的自己抑制教育」導入の提言

-

アタッチメント経験と夫婦関係への影響

-

人口減少社会日本の危機 ―少子化対策はどうあるべきか、「家族政策」の視点から―

-

家族療法による家族力再生への提言 ―深刻化する子どもの養育環境問題―

-

虐待予防に必要な家族支援の視点